この記事の目次

デューデリジェンスを行う目的とは?

私たちが会社を買う、すなわちM&Aを行おうとしたときに、その会社に値段をつけなければなりません。会社に値段をつけるには、その会社の実態を把握する必要があります。そこで、何より重要なのが、会社にリスクはないのかを見ることです。

例えば、デューデリジェンスを行い、1000万円の未払い残業代の支払いリスクがあることが判明したとします。会社買収後に従業員から請求されたら、1000万円を支払う可能性があるということですから、MOU(基本合意契約書)で示していた買収価格を下げる交渉を行う必要があります。

関連記事→基本合意契約書に関する記事はこちら

このような「リスクを示す証拠の把握」がデューデリジェンスを行う目的になります。

個人M&A(スモールM&A)におけるデューデリジェンス は大きく3つに分けられます。それは、「ビジネス・財務・法務」デューデリジェンス です。

ビジネスデューデリジェンス はその会社の事業内容について、財務デューデリジェンス は財務内容について、法務デューデリジェンス は法律についてというような内容になっています。

本記事では、ビジネス・財務・法務デューデリジェンス それぞれ解説するので、是非最後まで読んでください!

ビジネスデューデリジェンス (DD)とは?

ビジネスデューデリジェンスの目的は、その会社のビジネスを理解するとともに、そのリスクを把握することです。作業としては、財務書類や取引のデータに当たったり、オーナーや担当者にヒアリングしたりします。

リスクを見つけたら、それをヘッジする方法を考えるのもデューデリジェンス の役割です。リスクヘッジは、買収価格を下げるなど価格面でヘッジすることが多いですが、それ以外の方法があればそれも検討します。

このようなリスクを見つけるために、どのような流れで行うのでしょうか?

その流れが以下の図のようになります。各項目において、どのようなリスク判断を行い、どのような検証をするのかについてまとめられています。

このような流れで、ビジネスデューデリジェンス を行うのですが、この表だけでは理解するのが難しいと思うので、それぞれの項目の具体的な業務内容を見ていきたいと思います。

1.市場動向と競争環境

このデューデリジェンス でのチェック項目は、その市場には何社くらいのプレイヤーがいて、どんな競争環境にあるのか、規制や許認可の動向はどうなっているか、参入障壁はあるか、需要の変動はないか、市場の成長性はどうか、などがあげられます。

方法はオーナーからのヒアリングがベースとなります。帝国データバンク(1)などの調査会社のデータ閲覧やインターネット検索も必要な作業です。可能であれば市場関係者からも話を聞きましょう。

中でも、規制や許認可についてのチェックは重要です。中小企業の経営では、規制や許認可は大きな変動要因です。たとえば、介護サービスの会社なら、介護保険サービスの点数が変更される度に、売上は大きく変わります。

その会社のビジネスにはどんな規制があるか、規制が変更される可能性はないか、監督官庁の動きはどうか、をしっかりチェックしましょう。

2.開発

まずは、「研究開発」についてのデューデリジェンス です。開発が特定の人に依存していないか、競合する新しい技術がないか、特許の取得状況はどうなっているか、などがチェック項目になります。

商品の開発設計や、ある技術の研究開発をひとりに依存している場合、その人がいなくなったら、会社の商品が作れなくなるリスクがあります。

このケースのリスクヘッジとしては、その人が辞めないよう慰留したり、ほかの人に技術を継承したりする方法があります。これらの方法を、それぞれどのくらい費用や時間がかかるのかを検討、比較し、どれを採用するべきかを決めます。

技術継承の方法なら、そもそもそれが可能なのか、技術継承を受ける人材はいるのか、新たに人を雇うべきか、などを時間とコストを含めて検討します。そこで大きな費用がかかるなら、買収価格にも反映させます。

このように研究開発のデューデリジェンス をしていく中で、リスクを見つけたときそのリスクはもしかしたら、伸び代と捉えられるかもしれません。例えば、研究開発の環境が乏しかった場合、その環境を整備することでどのくらい開発力の強化を見込めそうか、オーナーや担当者にヒアリングしてチェックすると良いでしょう。

伸び代は、実際にやってみないとわかりませんので、基本的にはアップサイド要因として考慮することになります。実現の可能性が高い場合は、事業計画に取り込み、買収価格まで反映させると、ほかの買い手より有利な条件を提示できるかもしれません。

3.仕入れ

「仕入れ」についてのデューデリジェンス では、どんなものをいくらで仕入れているか、仕入れ先はどこか、仕入れ先との関係はどうか、支払い条件はどうなっているか、などがチェック項目になります。

とくに、仕入れ価格と支払い条件についてはしっかり見ましょう。仕入れ価格と支払い条件はいずれも、改善の可能性が高い部分だからです。

中小企業では、仕入れ先と価格の交渉をしていないケースが珍しくありません。ヒアリングをして、価格交渉をしていないことがわかれば、仕入れ価格を下げられる可能性があることになります。

支払い条件はその会社の信用力を測る目安です。その会社が、約束手形で支払いできる会社なら信用力のある会社になりますし、支払い条件が厳しいなら信用力のない会社になります。

もし支払い条件が厳しい場合、リスクではありますが、逆に、改善ポイントとも考えられます。たとえば、支払い条件が長年現金払いだったということなら、交渉をすれば、支払いを翌月払いにできるかもしれません。資金繰りに1ヶ月分の余裕が生まれるということは、資金繰りにとっては大きな改善になります。

仕入先との関係、仕入れ先の経営状況のチェックも大切です。仕入れ先との関係が悪くなって関係が切れたり、仕入れ先が倒産したりすれば、一気に仕入れ先に困ることになり、大きなリスクになるからです。

4.生産

「生産」のデューデリジェンス では、商品の生産価格と商品供給の安定性についてチェックすることが重要です。

生産価格については、それが変わる可能性がないか、チェックしましょう。生産を外注している場合、仕入れと同様に、価格交渉をしていないとわかれば、生産価格を下げられる可能性がでてきます。

逆に、外注先から長年値上げを求められているということがわかれば、いずれはそれを受けざるを得なくなる可能性が高いので、生産価格が上がるリスクがあることになります。

商品の供給については、安定した商品供給が可能かをチェックしましょう。外注している場合は、外注先との関係、その会社の経営状態についても確認しましょう。代わりの会社があるかについてもチェックが必要です。

自分の会社で生産している場合は生産体制をチェックしましょう。安定供給に問題はないか、生産設備は十分稼働しているか、設備にムダはないか、経費削減をして生産価格を下げられる可能性はないか、改善できる点はないか、などを見ていきます。

とくに、地方では人材不足が慢性化しており、社員の高齢化も進んでいます。生産するための人材が確保できるかも重要なチェック項目です。最近は人材不足を補うため、外国人実習生や特定技能外国人に頼る企業もあります。彼らの中には数年で帰国する条件の人も多く、労務管理が複雑になることもあります。入国管理の規制動向によっては、安定的に労働力を確保できない可能性もでてきます。

5.新規営業

新規営業の部分のデューデリジェンス では、新規の顧客を集めるために、どのくらいのコストをかけて、どんな営業をしているかをチェックしましょう。潜在顧客がどのくらいいるかについても確認します。

新規営業は、みなさんが入ることで改善できる一番のポイントです。中小企業では営業担当の部署はもちろん、営業担当者さえいないところが珍しくありません。それでも儲けが出ていたわけですから、そこに、みなさんが入って営業力を強化すれば、売上を上げられる可能性は高いのです。

6.既存取引先の営業

既存の取引先の営業のデューデリジェンス では、取引の継続性のチェックが重要になります。既存取引先との取引が、今後も継続するのか、取引条件はどうなっていくか、を確認しましょう。もし継続に疑問符がつくということになれば、売上が下がるリスクになります。既存取引先で売上の多いところについてはしっかり確認しましょう。

既存取引先では、リベートが発注の条件になっていることがあります。リベートを払っていないかについても確認しておきましょう。

とくに気をつけるべきなのは、売上が1社や2社に依存している会社です。その場合は、「サイドヒアリング」といいますが、取引先にもヒアリングをした方がいいでしょう。

サイドヒアリングは、売り手オーナーにとっては、会社を売るという情報が漏れるリスクがあるので嫌がられます。しかし買い手としては、1社2社依存というのは相当なリスクになるので、サイドヒアリングの実施は譲れないところです。

サイドヒアリングの際は、営業代理店やコンサルタントなどの肩書きを使って、M&Aの買い手だとバレないよう細心の注意を払いましょう。その上で、取引先の今後の売上計画などを聞いて、いまの取引や取引条件が継続するのかを確認しましょう。

仕入れなどでもそうでしたが、中小企業では価格の交渉をしていないところが多いです。もし、取引価格が長年変わっていないなら、値上げができる可能性が出てきます。同業他社へ営業して単価水準を確認し、それを材料に既存取引先と交渉すれば、単価を上げられるかもしれません。もしそれで単価が上がらなければ、取引先を変えるという判断もできます。

7.関係会社

ビジネスデューデリジェンスでは、「関係会社」についても見る必要があります。

その会社に、子会社などの関係会社があれば、そことの関係や取引についてチェックしましょう。中には、子会社と循環取引をしていて、全体としては売上になっていなかったというケースもあります。どんな取引をしているのかをヒアリングして、気になる点については細分化して見てみましょう。

また、子会社や関係会社との関係が切れても、会社の経営に影響はないか、追加でコストがかからないかも確認する必要があります。

たとえば、その会社と子会社の両方の事務をひとりが担当している場合、その担当者が子会社に残るのなら、こちらとしては新たな担当者を雇う必要が出てきます。また買収対象とならないグループ会社から、商品を安く仕入れているとしたら、グループから抜けた際、単価アップを求められるかもしれません。そうなると、利益に影響しますし、単価据え置きを約束していても、将来的には不確実性が残ります。これらは、買収価格に反映させるか、検討する必要があります。

8.組織

「会社組織」のデューデリジェンスでは人材の流出が一番のチェック項目になります。会社を買ったはいいが、従業員が全員辞めてしまった、なんて目も当てられない話もあります。

主要幹部やキーパーソンの辞める可能性について、必要なら面談をして確認しましょう。もし辞めそうであれば、その人が辞めても事業価値が下がらないか、代わりにその業務をこなせる人はいるか、新しく人を雇えばその代わりは務まるのか、を検討しなくてはなりません。

ただ、人員というのは、90%以上は代替が利くものです。中小企業経営は、創業者の属人的なノウハウに依存していると考える人も多いですが、創業者がいなくなっても、それはそれで経営は回ります。

給与水準のチェックも必要です。中小企業では、利益は出ているのに、従業員の給料が相場より低いことがあります。そんな状態なら従業員には不満がたまっているはずで、オーナーチェンジを機に、給料アップを要求してくるかもしれません。いずれ給料を上げざるを得ないのなら、経営コストが上がる可能性が高いことになります。

給与水準は給与台帳を当たって調べましょう。給与水準は地域ごとにも変わるので、人材採用のエージェントから、その地域の給与水準の情報を得て、比較することも大事です。

たとえば、給与水準が相場より10%低いとわかれば、事業計画では、人件費を10%上乗せして考えることになります。そうすることで、正常なコストや利益水準に近い数字で検討することができます。

組織の能力についても確認します。主には、資格や許認可についてのチェックになります。

中小企業では、本来は必要な許認可やライセンスを、ごまかしてやっているところがあります。たとえば、宅地建物取引士の資格がないのに不動産ビジネスをしていたり、二級建築士しかいないのに、その業務範囲を超える仕事をしていたり、ということです。

9.経営管理

「経営管理」についてのデューデリジェンスでは、法令違反や粉飾など、経営管理に関わるリスクについてチェックします。

中小企業の経営管理は甘くなりがちです。コンプライアンス違反についても、そもそもそれが問題だとは知らなかった、ということがよくあります。

とくに多いのが、未払い賃金の問題です。働き方改革の流れで、最近は、残業代やみなし残業代が厳しく見られるようになっています。

管理監督者の問題もよく指摘されます。これは、課長以上などのいわゆる管理職は、管理監督者という位置づけになるため、残業代は不要というルールを悪用して、実際にはその権限がないのに、従業員に管理職の肩書きだけを与えて残業代を払わない、という問題です。

経理を任せていた人が、会社の資金を私的に流用し、帳簿ではそれをごまかしていた、ということもあります。こうした問題について、ひと通り見ておく必要があります。

粉飾については、中小企業で粉飾をしているとしたら、ほとんどが売掛金と買掛金、在庫のところです。それらの数字を細分化して、一次証憑まで見たり、現物の在庫を確認したりすれば、たいていの粉飾は見抜くことができるでしょう。目で確認することがポイントですから、倉庫などの現場にも厭わずに行って確認しましょう。

以上がビジネスデューデリジェンスの具体的な業務内容となります。それぞれの項目において重要なポイントがあるので、細かくチェックすることが大切です。

財務デューデリジェンス (DD)とは?

会社を買うには、会社の値段を見つけなければなりません。会社の値段は、会社の持つ価値である「純資産」にその会社の「収益力」の一定額をプラスすることで算出します。このようにして算出した会社の値段が正しいものであるためには、「純資産」と「収益力」という2つの数字が実態を表したものでなければなりません。これを見極めるのが財務デューデリジェンス の目的となります。

財務デューエリジェンスはその会社の「純資産」と「収益力」を見極めることが目的でした。会社の純資産の実際の数値を「実態純資産」といい、本来の収益力を「正常収益力」と言います。

財務デューデリジェンスでは、

1.実態純資産

2.正常収益力

この2つの項目を主に調査することになります。

それでは、これら2つの項目について説明していきます。

1.実態純資産

BSに載っている資産評価は簿価と呼ばれ、本来の評価とは違っていることが往々にしてあります。この資産を時価で見直すのが、実態純資産を出す作業です。細かい資産まですべて見直すのは大変ですが、金額の大きなものは確実にチェックするようにしましょう。

関連記事→簿記を学ぼう(BS編)

実際の作業としては、たとえば土地なら、地域の不動産業者に当たって時価の評価額を聞きます。車両などの動産についても、下取りの見積もりを出してもらうなど、専門家に聞いて時価評価に直していきます。

時価評価で算定をし直したら、たいていの資産は価値が下がりますが、中には、簿価を上回る資産もあるかもしれません。たとえば、減価償却が終わって資産価値がゼロの資産でも、市場で売れば、まだ値段が付くものもあります。売り手からヒアリングする中で、気になるものについては一応、確認しましょう。

関連記事→減価償却とEBITDAに関する記事はこちら

機械などの設備については、将来の設備投資に関わる部分なので、しっかり資産評価をしましょう。数十年前に機械を導入して以来、一度も入れ替えていないということなら、買収後すぐに、新たな設備投資が必要になるかもしれません。

オーナーには、機械の耐用年数はどのくらいで、いつまで使えるのか、新しいときといまのアウトプットはどのくらい違うのか、すべて入れ替えるとしたらどのくらいのコストがかかるか、などをヒアリングしましょう。

その結果、近々、設備投資の必要性が高いということでしたら、大きな追加コストが発生する可能性がでてくることになりますので、設備投資のコストを見積もって、買収価格に反映させる必要があるかもしれません。

もちろん、何度も言うように、買収価格の扱いは慎重にする必要がありますから、買収価格の変更をするか、それを交渉するかは、オーナーとの関係性、競合の有無など、ほかの条件も加味して慎重に検討する必要があります。

このようなデューデリをした結果、出てくる実態純資産が、会社の値段をつけるためのベースの数字となります。

2.正常収益力

正常収益力のチェックは、PLの数字を見直すことで行います。PLの数字の中で、本来の収益力を歪めているものを洗い出すということです。

関連記事→簿記を学ぼう(PL編)

本来の数字を歪めている代表的なものが「オーナーコスト」です。中小企業では、会社とオーナーの財布が同じで、オーナーの自宅の家賃が会社の経費になっていたり、オーナー個人の服や車などの費用が、会社から出ていたりします。オーナーが報酬をもらい過ぎていたり、過剰な接待交際費を使っていたりすることもよくあります。それらを「オーナーコスト」といいます。

オーナーが変われば、オーナーの自宅の家賃は必要なくなりますし、報酬や接待交際費のうち、過剰な分については必要なくなります。オーナーコストはオーナーが変わればなくなるか、減るということです。その分、収益は増えます。

このように、PLの数字のおかしいところを見直せば、その会社の本来の正常収益力を見極めることができます。

以上のような作業をして、会社の値段をつけるベースとなる実態純資産と正常収益力というふたつの数字を作るのが財務デューデリの作業です。

財務デューデリは、スモールM&Aなら自分でやっても対応可能ではありますが、自分で見てなんかあやしいなというところがあれば、専門家に頼んだ方が無難だと思います。コストはかかりますが、後々の問題を避けられ、安心してM&Aに臨めるでしょう。

必要があれば、拙著「サラリーマンは300万円で小さな会社を買いなさい会計編」や専門書を読んで、学びましょう。

法務デューデリジェンス (DD)とは?

法務デューデリジェンス は専門性が高く、素人が自分でやるのは難しいと思います。スモールM&Aではコストをあまりかけられないでしょうから、フォーカスを絞って、最低限のところだけ弁護士さんに確認してもらうものとなるでしょう。

法務デューデリジェンス は自分ではやらないとしても、やり方は把握しておきましょう。基本的には項目ごとにエビデンスに当たる作業になります。

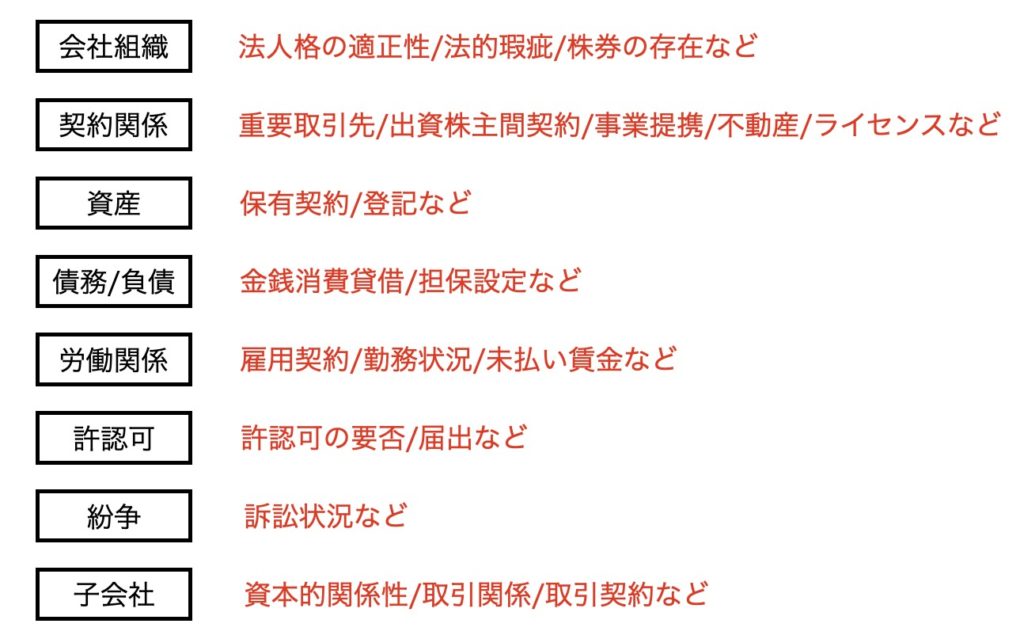

法務DDは項目ごとにエビデンスにあたる作業になります。その調査項目は以下のようになっています。

1.会社組織

2.契約関係

3.資産

4.債務・負債

5.労働関係

6.許認可

7.紛争

8.子会社

それでは、それぞれの項目について説明していきます。

1.会社組織

「会社組織」のDDでは、そもそも、その会社は存在しているのかを確認します。登記はされているか、登記の手続きは正しく行われているか、株券は適切に発行されているかなど、会社の存在を担保する法的な部分を見るということです。

法務デューデリで判明するリスクの例:

会社の株券の発行推移を確認したところ、過去に増資したときの登記はあるのに、株主名簿には反映されていないということがありました。そのときの増資によって、いま把握している人以外の人が株を持っている可能性がある、ということです。そんなリスクが判明したため、このときは、買収後に、もし新たな株主が現れた場合、売り手が補償するという条件をつけて会社を買いました。

もし、そんなリスクを把握できず、リスクヘッジをせずに会社を買って、後で本当の株主が出てきて、株を売る気はないと言われたら、解決の非常に難しい事態となっていたでしょう。法務デューデリとは、そんな取り返しのつかないリスクを発見する作業なのです。リスクを把握するのも、リスクヘッジの方法を考えるのにも、弁護士さんなど専門家の手を借りる必要があります。

2.契約関係

「契約関係」のDDでは、重要な取引先や出資先との関係、事業提携の内容や不動産の契約、ライセンス関係などについて、契約書や書類を見て、法的に問題がないかを確認します。

3.資産

「資産」については、登記や契約書類などを見て、そもそも会社の資産があるのか、所有に法的リスクはないかを見ていきます。

4.債務・負債

「債務・負債」の部分では、会社にどんな債務があるかを法的に確認します。オーナー側に、金銭消費貸借契約書などの関係書類を出してもらって、その存在や有効性を確認して、額についても、帳簿と照らし合わせて、数字が一致するかどうかをチェックします。

ここで確認した債権や債務については、最終の契約の際、オーナー側に「これが全部だ」ということを、表明保証という形で保証してもらいます。

関連用語→表明保証とは?

原則的には、表明保証があれば、後になって別の債務などが出てきたとしても、売り手側の瑕疵になって、売り手側に返済を求めることができます。ただし、詳しくは後述しますが、実際に債務の履行がなされるかは、別の議論となります。

5.労働関係

「労働関係」のDDでは、雇用契約や労働環境に関わるリスクをチェックします。ここは最近、とくに厳しくなっている部分です。労働基準監督署は、たとえ従業員数人の中小企業であっても、労働者からの訴えがあれば、対応します。タイムカードでの管理はできているか、有給休暇は適正か、未払賃金はないかなど、労働条件や労働契約で労基署に指摘されるようなリスクはないか、しっかりチェックしましょう。

6.許認可

「許認可」については、ビジネスに必要な許認可は何か、適正に取得しているか、届け出は適正かなどを確認します。

7.紛争

「紛争」については、オーナー側から申告してもらって、もし、紛争や訴訟があれば、書類などで状況を確認します。ただ、紛争やもめごとは、売り手はあまり表に出したがりません。よく覚えていないということもあり得ます。買い手としては、表明保証を取りながら、労働関係や取引関係のヒアリングをして、それらがないか探りながら確認するようにしましょう。

8.子会社

「子会社」については、資本的、人的な部分、取引や契約などの関係を、法的な面から確認します。

海外に関係会社がある場合は注意が必要です。国によっては、外資に対する規制が強いところがあるからです。

たとえば中国では、外資の会社が100%の株を保有して会社を持てません。たとえば、アパレル系の会社で、中国の縫製工場で商品を生産しているところは多いですが、その工場は100%の子会社ではないということです。

100%の子会社ではないということは、その工場との関係性には大きなリスクが出てきます。その工場が、売り手オーナーと現地の人との信頼関係で成り立っていたとしたら、オーナーチェンジをすると、その工場との関係が維持できない可能性がでてくるからです。

ですから私は、海外に関係会社を持つ会社にはあまり手を出さないようにしています。こういうケースは、スモールM&Aのレベルでは、よほどその国に知見があるとか、地の利を持っているということでなければ、リスクを取っていくケースではないでしょう。

このような項目を法務DD(デューデリジェンス )では見ていくことになります。

デューデリジェンスにおける注意点とポイントについて解説!

これまでに、ビジネス・財務・法務デューデリジェンス につして説明してきました。ここでは、全体を通してデューデリジェンス における注意点とポイントについて解説したいと思います。

大企業が行うM&Aと個人が行うM&Aとでは、デューデリジェンスを行う上で重要なポイントやコツが異なります。私たち投資ファンドの経験から、個人M&Aにおける重要なポイントを述べていくので、是非挑戦したいと考えている方は参考にしていただけると幸いです。

個人M&Aにおけるデューデリジェンスを行う上で重要なポイントは以下の3つです。

1.コミュニケーション能力

2.プラスの要因も探す

3.細分化

それでは、それぞれの項目について説明していきます。

1.コミュニケーション能力

個人M&A、すなわち小さなM&Aでは「デューデリジェンスをして減額要因が見つ買ったので、値段を下げる交渉をする」というセオリーが通じないことがあります。というのも、オーナーさんにへそを曲げられて、「もう売らない」と言われたら交渉が終わってしまうからです。

たとえば、デューデリをしたら、店舗の撤去費用が必要だとわかり、それに300万円くらいかかるという専門家のレポートが出たとします。そうなったら、そのレポートを根拠に、売り手と交渉をして、値段を下げてもらうのがセオリーですが、それをした途端、「そんなこと言うんだったらもう売らない」と言われてしまうことがあるのです。買い手がほかにもいれば、そう言われる可能性はより高いでしょう。スモールM&Aはすべて、オーナーの胸先三寸で決まってしまうものなのです。

これが大企業同士のM&Aなら、「リスクが判明して損失が1億円くらい出そうだ」というレポートが出れば、レポートや数字だけを見て、交渉に入ることができます。売り手側としては、その減額を考慮しても経済合理性に合えば交渉を続けるからです。

しかし、スモールM&Aでは、リスクを根拠立てて言おうが、専門家が入ろうが、オーナーさんが「もういい」となってしまったら終わりです。中小企業の意思決定は、大企業とは違い、オーナーひとりに権限が集中していますから、それで決まってしまうのです。

ここで、オーナーさんがへそを曲げてしまい、交渉が終わってしまった話をご紹介します。

ある大手ファンドが、会社の買収のため、3千万円くらいかけたデューデリを終えました。そこで何らかのリスクが見つかったのでしょう、そのファンドは、最終合意間際の交渉で、リスクヘッジのために買収金額の分割払いを提案しました。オーナーさんはその提案を聞いて、「自分が信じられていない」と思ったのでしょうか、完全にへそを曲げてしまいました。結局、その売却話は流れてしまい、デューデリにかけた3千万円はパーになりました。そのファンドは、銀行などの関係者の信頼も失ったことでしょう。

交渉では、このような提案自体がリスクになります。そこでのコミュニケーションを誤ると、こんな重大な結果を招くことがあるのです。後日、話を聞いたら、やはり、分割提案をした担当者の経験が浅く、提案の仕方が良くなかったそうです。

とはいえ、買収価格の交渉はする必要があるので、そういうときは、一方的な言い方をせずに、交渉相手の性格や状況、感情的に反発することも考慮しながら、リスクを論理的に説明して、相手側に「仕方ない」と納得してもらうことが肝心です。このように、高いコミュニケーション能力が求められるところなのです。

2.プラス要因も探す

デューデリジェンスでは、これまでに説明したリスクのほかに、社長がいなくなることで営業力が弱くなることや、商品開発のキーマンが辞めることによるリスクなど、様々な部分でマイナス要因を見つける作業をしなければなりません。

一方で、プラス要因を探すのもデューデリジェンス の役割です。シナジーが生まれそうな部分、自分のスキルを生かしてバリューアップにつながりそうな部分や改善できそうな部分もプラス要因になります。

会社の持つ事業や資産の価値がわかり、見つかったプラス要因を積み上げて、そこからマイナス要因を差し引くと、買収価格の上限となります。

買収価格の下限は会社の資産を全て売って、借金などを清算したあとの清算価値になります。

このように買収価格を決定するためにも、マイナス要因だけでなく、プラス要因も探す必要があります。

3.細分化

すべてのデューデリジェンスに共通するやり方は「細分化」です。細分化してみて、そこにリスクがないかを見ていく必要があります。

財務デューデリジェンスで、損益計算書(PL)を見る場合を考えてみましょう。PLには売上高、仕入れ原価、営業利益、純利益などさまざまな数字が載っています。デューデリでは、それらの数字をひとつひとつ細分化して見ていきます。

細分化すると、それぞれの取引の実態が見えて、そこにリスクがないかが見えてくるわけです。

例として「売上高」を細分化してみましょう。売上高を細分化すると、売上高は「単価×顧客数」からなっていることがわかります。

たとえば、1億円の売上高を細分化すると、商品の平均単価が100万円で、顧客が100人だったということがわかります。さらに細分化を進めると、それぞれの顧客との取引契約や入金記録に辿り着きます。一次証憑(納品書、契約書、レシート、通帳など取引を裏付ける書類)のレベルまで確認すれば、それらの取引がきちんと行われているのか、数字にリスクがないのか、がわかります。

取引のすべてを確認することは、作業量として無理がありますから、通常は金額の大きいものを選んで見ていきます。

このように、デューデリジェンス の基本は「細分化」です。数字を細分化して、現物や一次証憑レベルで確認するのが基本的な作業になります。金額の大きい数字については、なるべく見るようにしましょう。

まとめ

本記事では、デューデリジェンスの目的、業務内容、そして重要なポイントを個人M&Aの視点から説明しました。

個人M&Aは、大企業とは違ったデューデリジェンスを行う上で難しい点があります。私たち投資ファンドが培ってきたポイントを中心に説明しました。「コミュニケーション能力」「プラス要因を探す」「細分化」これら3つのポイントを抑えた上でデューデリジェンスを行うと良いでしょう。

最後まで読んでいただきありがとうございました!

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。