減価償却とEBITDAとは?

果たして『サラリーマンは300万円で小さな会社を買いなさいー人生100年時代の個人M&A入門―(講談社+α新書)』や多くのコラムで記述した、

「会社の価値=純資産+営業利益3年から5年」

企業の価値・価格を検討する上でこの公式は適切なのでしょうか?

もちろん、価格を検討する目安の一つして、これは有用だと間違いなく思いますが、例えば、純資産が必要以上に大きい割に利益水準の低い会社を、割高に購入してしまう可能性もあります。また、たとえ収益力があっても、減価償却費(後で詳しく説明します)などを踏まえると、収益力がない会社とみなされてしまう可能性もあります。

そこで今回のコラムでは、減価償却の概念と、新たな買収金額目安であるEBITDAについてわかりやすく解説していこうと思います。

減価償却とは?EBITDAを利用するメリットも解説

ここで先に「減価償却」の概念について説明で説明します。減価償却とは、端的に言えば、保有する資産の劣化した部分を金額で表現して、資産のマイナス分と計上することですが、これもまたマンションを例に挙げましょう。

通常、マンションの使える期間(耐用年数)は30年ほどなので、マンションを保有していても、30年後のマンションの価値は0になってしまいます。しかし減価償却では、30年後ちょうどに価値が0になるわけではなく、30年間で価値が0になると捉え、毎年その劣化した金額を、資産から少しずつ減らしましょうとしたのです。

ちなみに会計上は、初年度に一気に資産購入費用を計上してしまうと、初年度は大赤字で2年目以降に反映されなくなってしまうので、購入費用を耐用年数で割って、こちらも毎年少しずつ計上していきます。

減価償却においてまず覚えておいて欲しいポイントは

- 資産は年々目減りしていくため、資産価値を年々減額していくのが減価償却

- 資産購入費用を初年度に一気に計上せずに、減価償却額として費用で一年ずつ計上する

となります。これが一旦の減価償却の概要ですが、次の事例でより理解を深めてみてください。

ここでようやく、初めの本当の会社の収益力についての話に戻ります。

減価償却費は毎年、「費用」として計上され、会計上は毎年現金が「費用」として流出していることになっています。

しかし、実際には初年度にお金を全てを支払っているために、初年度以降は、「実際には現金が支払っていないのに、会計上は現金を支払っていることになる」状態になっています。

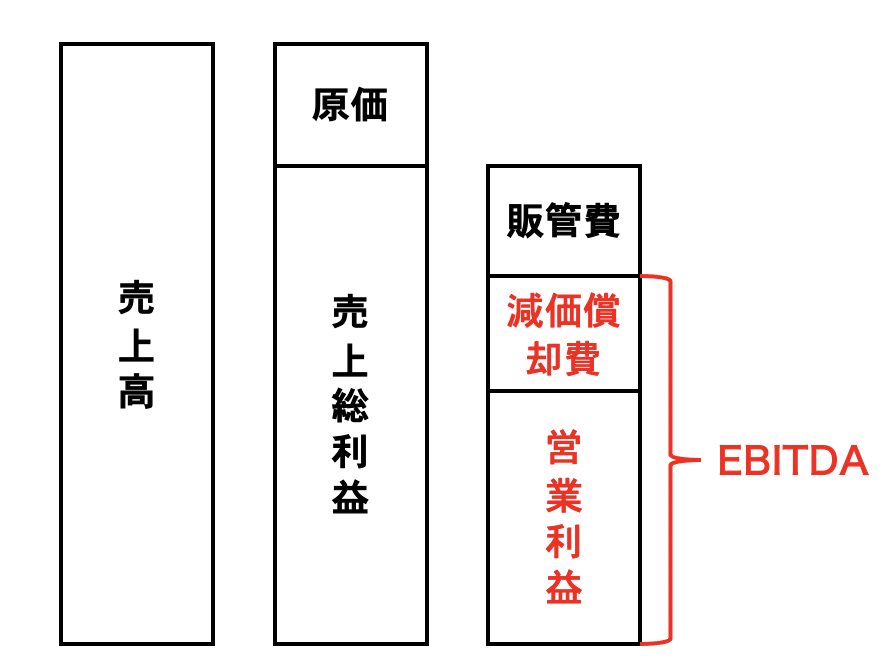

ここで思い出していただきたいのは「営業利益(≒稼ぐ力)=売上−費用」だということです。勘のいい皆さんならお気づきかもしれませんが、この計算方法では、本来は支払っていない「減価償却」が、売上から必要以上の「費用」として差し引かれているため、営業利益を本来の「稼ぐ力」と見なすことが適切ではない可能性があるということです。

ここから、本来の企業が稼ぐ力を、「営業利益」から費用の中で過剰に引いてしまった「減価償却費」を加えることで算出できるEBITDA(イービッター)としました。(もちろん営業利益を否定しているわけではなく、新たな視点の提供として)

もちろん、

「EBITDA=営業利益+減価償却費」

として求めることが可能です。

ちなみにEBITDAの計算方法は他に

「EBITDA=経常利益 + 支払利息 + 減価償却費」や、「EBITDA=税引前当期純利益 + 特別損益 + 支払利息 + 減価償却費」、「EBITDA=当期純利益 + 法人税等 +特別損益 + 支払利息 + 減価償却費」などがありますが、これは簿記を学ぼう(PL編)の図を見れば分かる通り、結局は「EBITDA=営業利益+減価償却費」に帰結しています。

ここで一旦、企業価値と株式価値の際について説明します。

これまで、株式価値は、「純資産+営業利益3年から5年」、これは純資産という現在のハコ(会社)の価値に将来の収益を上乗せして形で計算してきました。

対して企業価値(EVとも呼びます)は、借入金から余剰現金を控除し、株式価値を足し合わせたものであり、これは「EBITDA=営業利益+減価償却費」の4年分から6年分(相場)と同じになっています。

つまり企業の買収価格の目線感として「株式価値=純資産+営業利益3~5年」以外に

「企業価値(EV)」=「EBITDA×4~6年」=「株式価値+負債の絶対額」

があることを覚えておいてください。

端的にいうと、EBITDAは負債の返済リスクを含めて、より詳しい機投資の回収の計算が可能になる指標ですが、中小企業のオーナーさんに理解してもらうことは難しいため、「株式価値=純資産+営業利益3~5年」という目線感を推奨してきました。

しかし、皆さんは、EBITDAと両方の指標を用いて目線感を養ってほしいです。

減価償却とEBITDAの計算方法とは?具体例を交えて解説

簡単な事例を使って、もう一度減価償却について確認しましょう。

耐用年数30年のマンションを3000万円で購入した場合、毎年100万円(3000万円÷30年)の価値が目減りしていくとし、5年後には2500万円、10年後には2000万円の価値しかないと、見なしています。

この時、前述したように、購入時に3000万円全てを払ったとしても、会計上は毎年100万円の費用として計上しています。

もっとわかりやすくイメージしてもらうために、コーヒーチケットの例も挙げます。コーヒー1杯500円で、10杯分のコーヒーチケットを買ったとします。これによって先に5000円払うことになりますが、次からは現金を出さずにチケットを出せば、500円のコーヒーを受け取ることができます。しかし、会計上は5000円として計上せずに、毎回の取引ごとに500円の費用として計上するわけです。

関連記事→簿記を学ぼう(BS編)・簿記を学ぼう(PL編)

ここでも2回目以降はコーヒーを買うための現金500円を支払っていないのにも関わらず、会計上は500円の「減価償却費としての費用」が計上されています。ここから、「稼ぐ力」で見た時には、売上から「減価償却費としての費用」を「費用」として過剰に引きすぎているために、「減価償却費としての費用」を加える必要があります。

これが先に概要で説明した、

「EBITDA(稼ぐ力)=営業利益+減価償却費」

の公式につながります。

つまり、例のマンションでの一年の営業利益が500万円だった場合に、「EBITDA=500万円(営業利益)+100万円(減価償却費)」で、このマンションには600万円の「稼ぐ力」があるということになります。

最後に「株式価値=純資産+営業利益3~5年」と「EBITDAの5年分」を見比べてみましょう。

純資産が1000万円で、営業利益が100万円(減価償却20万円)のA社を「5年分」買えば、1000万円(純資産)+500万円(営業利益5年分)=1500万円(株式価値)の一方で、

『100万円(営業利益)+20万円(減価償却)』×5=600万円(EBITDA5年分評価)となります。

純資産400万円で、営業利益が300万円(減価償却20万円)のB社を同様に「5年分」買えば、400万円(純資産)+1500万円(営業利益5年分)=1900万円(株式価値)の一方で、『300万円(営業利益)+20万円(減価償却)』×5=1600万円(EBITDA5年分評価)となります。

A社の査定額には双方の計算方法で900万円もの差が出ているだけでなく、A社とB社には決定的にROI(投資利益率)が違うにも関わらず、求めた株式価値では400万円の差しか生まれていません。このように、片一方の公式だけでは、純資産の割にはあまり、キャッシュフローをあまり生み出さない会社との区別が付きづらいため、割高で会社を購入してしまうかもしれない可能性があるために注意が必要です。

最後に

このように買収価格の目線感を持つためには、EBTIDAも考慮する必要があると言えます。

また、今回は少し複雑な計算や用語も多かったですが、M&A実務上は、これ以上の知識が必要な上に、税金など、より複雑な計算が絡んできます。そのため、専門家や経験を積んだものにサポートを頼むのが一番早いです。

数多くの経験を持つ弊社代表三戸へお気軽に、下記のリンクよりご相談ください。

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。