BS(貸借対照表)について学ぼう

皆さんは、簿記や会計についての知識をお持ちでしょうか?

最近では、弊社代表三戸の著書『サラリーマンは300万円で小さな会社を買いなさいー人生100年時代の個人M&A入門―(講談社+α新書)』等を通じて、サラリーマンで実際に会社を買う人も増えつつありますが、いまだに多くの人はM&Aについての基礎的な簿記や会計の知識を毛嫌いしてしまい、会社を買うチャレンジを諦めてしまう人もいます。

そこで今回のコラムでは、必要最低限の会計の知識をわかりやすく解説していこうと思います。

BS(貸借対照表)とは?

スモールM&Aにおいて、会社の価値(株式価値ともいいます)はおおよそ

「純資産+営業利益3年から5年」

が相場となっています。そこでまずは、「純資産」の方に注目してみていきましょう。「営業利益」については後々のコラムで説明していきます。

関連記事→簿記を学ぼう(PL編)

例として、マンションを挙げましょう。マンションを購入する際に、多くの人は頭金(自己資金)と銀行からの借入金であるローンを組み合わせて資金を集めることが多いです。そしてあなたが、値段交渉を始めるのは、購入価格(資産)ではなくローン(負債)を差し引いた本来の価値、実態価格(純資産)であるはずです。

会社における資産も同様で、「資産から負債を差し引いたものが純資産」となります。つまり基本的には、ローン(負債)を返済していくと、負債は減っていき、純資産が増加する流れが発生します。また、この流れは会計上では、「貸借対照表(Balance sheet=BS)」にて表示されています。

ここで少し、「資産」について説明します。会計上の資産項目は現金や商品(棚卸資産)に加えて、いずれお金が支払われる売掛金と受取手形が存在し、BSでは左側、そして現金に交換しやすい(=流動性が高い)ものから上に記載されます。後者に関してはクレジットカードやツケなど、後からまとめて精算されるといったイメージで大丈夫です。

ちなみに、マンションが建設から数年〜10数年経てば、価値が下がるように(リフォームや周辺土地価値が上がる状況は一旦除きます)資産、特にその中でも工場は、年数が経てば価値が落ちる減価償却の概念がありますが、それはこちらのコラムで詳しく説明していこうと思います。

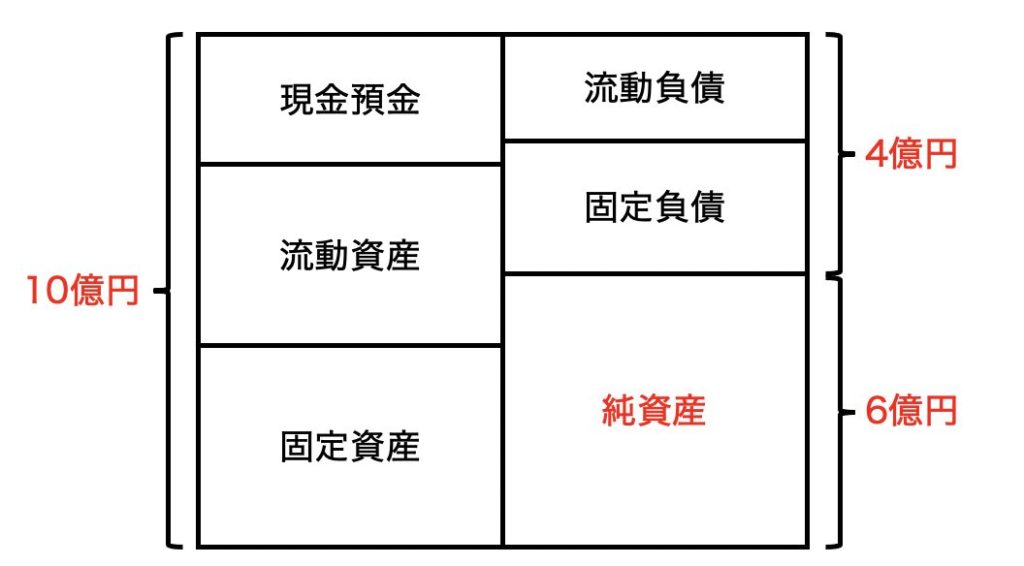

BS(貸借対照表)の理解を計算で

もう一度資産、BSについて確認しましょう。「資産」は左側、そして現金に交換しやすい(=流動性が高い)ものから上に記載されます。また「負債」は右側、そして返済までの期間が早い順(額が大きいと倒産リスクは高くなります)から記載されます。そして通常運転の会社なら、資産が負債を上回るので、差し引いて残った「純資産」が右側に記載されます。

例えば、A社の車や工場を始めとした「資産」が10億円存在し、銀行からの借入金などの「負債」が4億円存在したとしましょう。すると「純資産」は

10億円(資産)− 4億円(負債)=6億円

となります。

つまり今回の場合、A社には、6億円の純資産が存在しこれに後に記述する営業利益3年から5年の額を加えた額が、A社の株式価値・買収額の目安ともなります。

ちなみに「負債」が「資産」を上回ると、「純資産」は0円になり、この状態を債務超過といいます。そして、債務超過が発生した場合、銀行からの追加借入れが難しくなるために、企業は「資産」や「負債」の数値を捏造、改竄する「粉飾決算」というよくニュースで聞くような行動を起こす場合があります。

例えば、A社の車や工場を始めとした「資産」が10億円存在し、銀行からの借入金などの「負債」が12億円存在したとしましょう。すると「純資産」

10億円(資産)―12億円(負債)=−2億円

会計上は0円となります。

そこで会社は、仕入があったように見せかけて「負債を減らす」か、架空会社との取引があったように見せかけ、売掛金を作り「資産を増やす」ことなどを通じて、純資産を生み出そうとします。これを見極めるために、DD(デューデリジェンスの略称で、企業の実情をチェックする作業のことを指します)が必要になります。

関連記事→デューデリジェンスに関する記事はこちら

最後に

このように財務諸表のバランスシートを見ればおおよそ会社の状態がわかるために、M&Aにおいては必要不可欠な知識とも言えます。

しかしいくらスモールM&Aにおいても、これ以上の知識や、実際にその財政状態が適切なのかを見極める目線感が必要になります。BSのどこに注目して、会社を詳しく見極めるのかどこかのコラムで、またより詳しく説明します。

関連記事→のれんに関する記事はこちら

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。