読み始めるにあたって

この講座は、事業承継や個人M&Aを志す方、M&Aによって事業成長を試みる中小企業の経営者といった層で、「ファイナンスやM&Aにかかわる経験がない・少ない」という方々をターゲットに作成しています。しかし、読み進めるにあたって、下記のような知識レベルが前提となっていることをあらかじめご理解ください。

<この講座を読み進めていただく際に必要な知識>

- ①簿記3級~2級程度の基本的な財務会計及び簿記知識

- ②損益計算書・貸借対照表・キャッシュフロー計算書などの基本的な理解

また、今回の講座は、下記のモデルサンプル(エクセルファイル)をベースに解説を進めていきます。(*そのため、携帯でご覧いただくよりは、エクセルがダウンロードしてあるパソコンのが見やすいと思われます)

では、まずこちらのサンプルをダウンロードください。

3-1 借入金の返済スケジュールを定めよう

前回はP/LやB/Sの組み立てについて見ていきましたね。忘れてしまった人は、第2回の講座を確認してから臨みましょう。

第3回である今回は、借入金や運転資本について扱います。(まだまだ基本中の基本ではありますが)がんばっていきましょう!

最初に述べますが、このモデルは、簡素化のため、有利子負債を1本の長期借入金のみと仮定して作成しています。

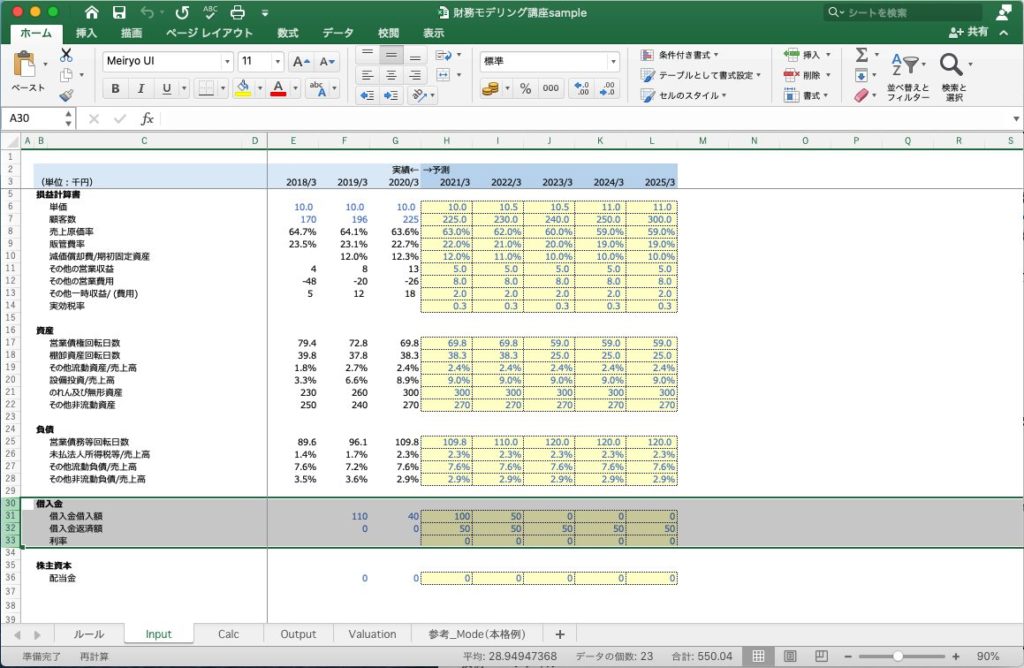

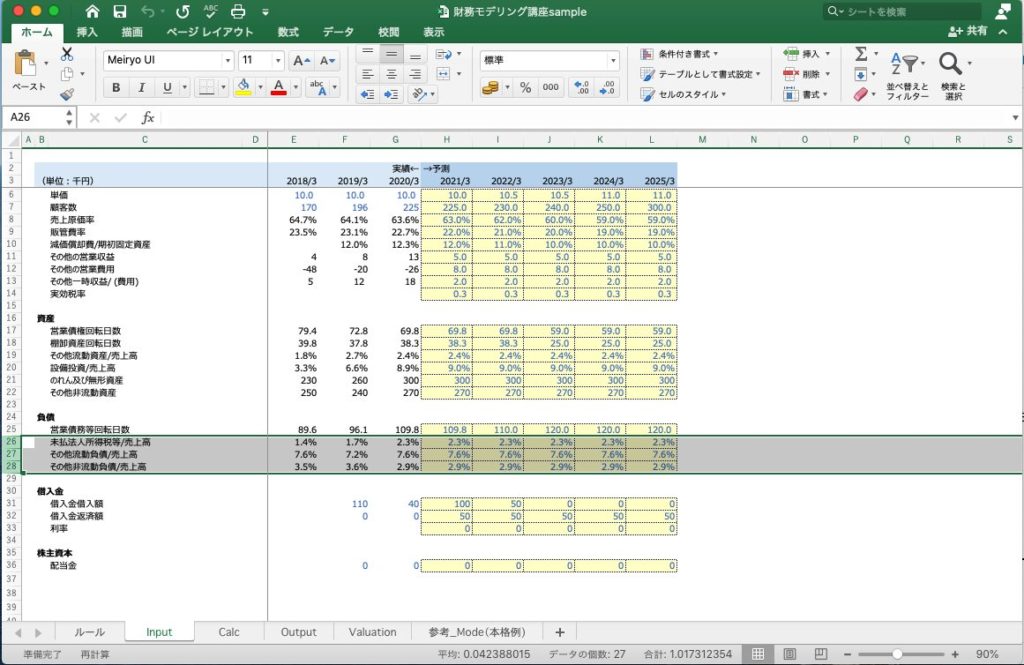

まず、Inputシートをご覧ください。

当期の「借入額」「返済額」「利率」を入力できるようになっています。

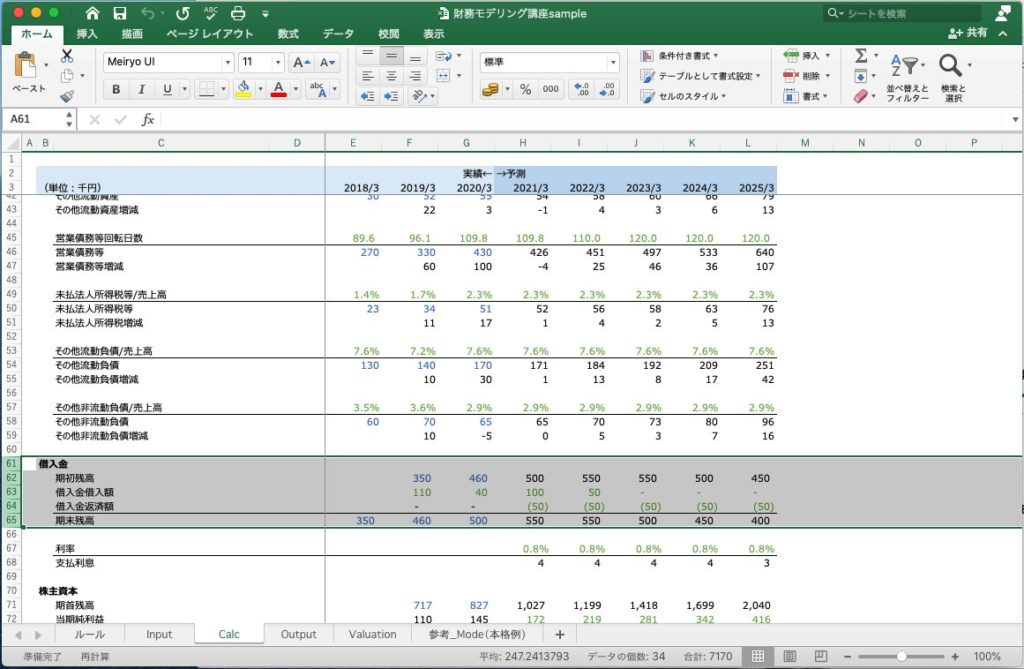

このInputシートで入力した、3つの変数をもとに、Calculationシート 借入金という項目にて、「期末借入残高」「支払利息」を算出しています。

本来であれば、期首にぴったりに借入を行うわけではないため、当期借入分の利息が1年分発生することはなく、利息発生額の調整等…を行うべきですが、ここでは簡素化のため省略いたします。

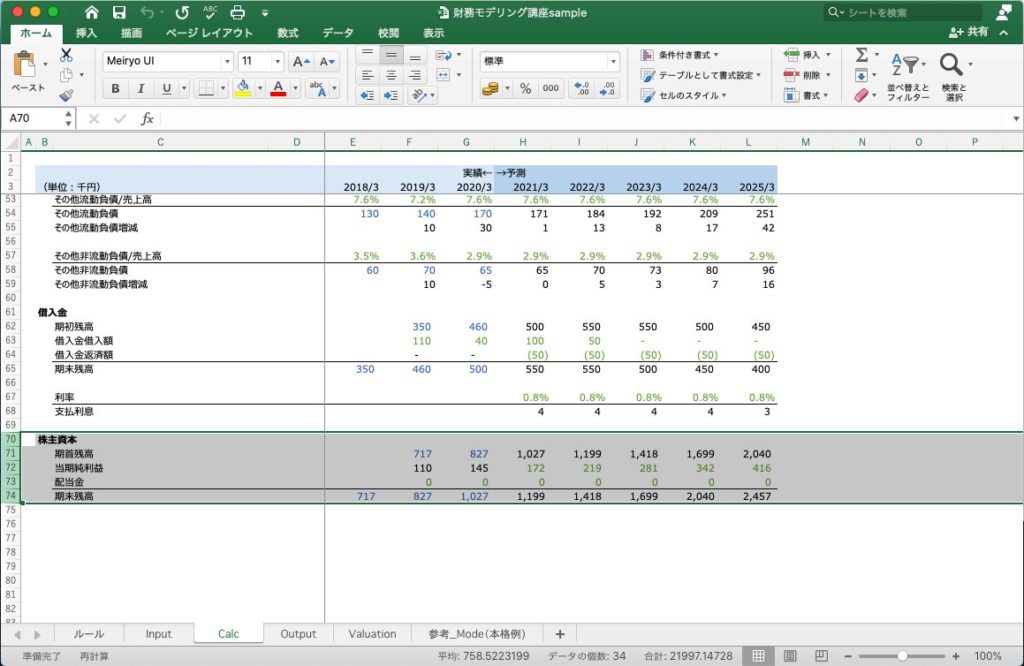

Calculationシートの借入金項目の仕組みとしては、今回、下記の形をとっています。

前期末借入金残高=当期期首借入金残高

→当期期首借入金残高+当期借入額-当期返済額=当期末借入金残高

→以降繰り返し

当期支払利息=(期首残高+期末残高/2:平均額)*Inputシートで設定した利率

*簡素化のため、期首と期末の平均値を使っています

これにて、「期末借入残高」「支払利息」を算出することができ、借入金の計算は終了となります。

3-2 運転資本を計算しよう

運転資本の基本的な構成項目は、「営業債権」「棚卸資産」「営業債務」です。

営業債権、棚卸資産、営業債務の残高は、回転期間(=何日でその債権が回収できるのか?在庫が売れるのか?債務の支払い期日が到来するのか?)をベースに予測していくのが、分かりやすいです。

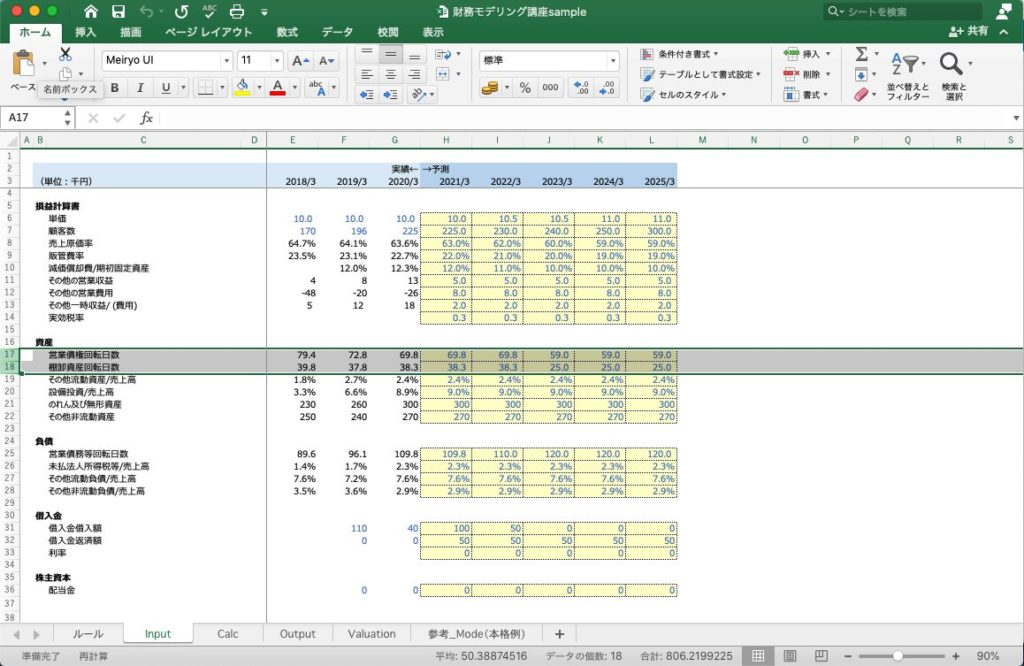

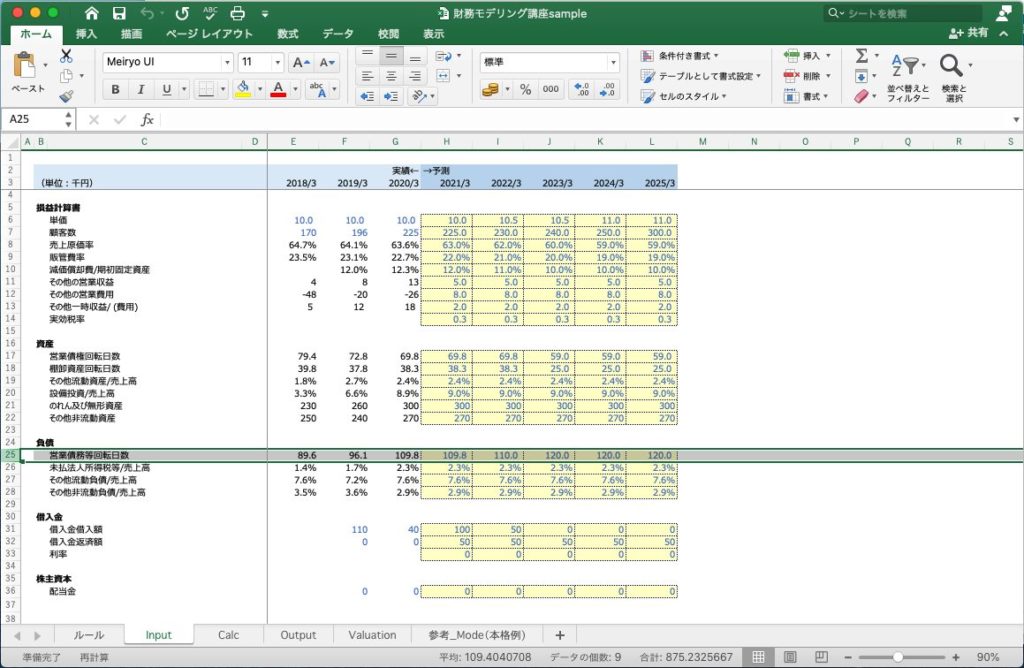

まず、Inputシートの資産、負債項目をご覧ください。「営業債権回転日数」「棚卸資産回転日数」「営業債務等回転日数」という行があると思います。

この算出式を見てみると、

「営業債権回転日数=営業債権残高(円:B/S)/売上高(円:P/L)×365(日)」

「棚卸資産回転日数=棚卸資産残高(円:B/S)/売上原価(円:P/L)×365(日)」

「営業債務回転日数=営業債務残高(円:B/S)/売上原価(円:P/L)×365(日)」

となっています。

このようにして、算出した回転日数の実績値が、予測年度においてどのように変化していくのか、を各行に入力していきます。大きな変動が見込まれなければ、実績値の平均値を横置きで構いませんし、例えば、ある仕入れ先の支払いサイトを30日→60日に延ばせる見込みがあれば、その分営業債務回転日数は増加しますので、その見通しを反映する、という形です。

そして、先ほどの式を変形してみますと、

「営業債権残高=営業債権回転日数×売上高/365」

となります。

前述の通り、各予測年度の売上高予測値はすでに算出できていますので、営業債権などの予測値も、これでもう算出できます。

Inputシートの資産、負債の項目はすべて、この形の計算を行っているだけです。

未払法人所得税やその他流動資産、その他非流動負債なども同様にして計算してみてください。

3-3 株主資本を計算しよう

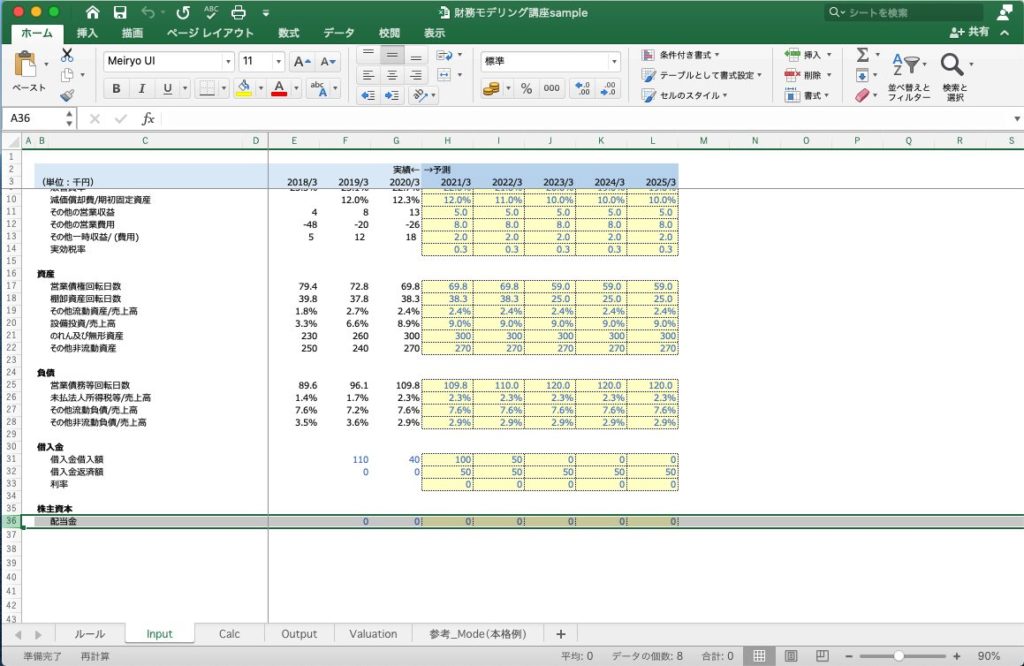

次は、株主資本についての計算に移ります。まず、Inputシートで、各年度の予想配当金額を入力します。

次に、Calculationシートの株主資本の項目をご覧ください。

当期純利益のうち、配当されず留保された部分は株主資本内にストックされていきますので、以下の計算式によって、期末株主資本残高算出できます。

期末残高=期首残高+当期純利益-当期配当金

最後に

第3回はここまでにしましょう。次回はキャッシュフローについて扱っていこうと思います。

財務モデルは前述したように、ある程度の会計知識やBS・PLの基本的な概念(+今回はあまり必要ないですがエクセルのスキル)が必要になってきます。このサイトにおいても簿記の知識は学んでいけるのでぜひそちらもご覧ください。よろしければ、SNSなどでも拡散も、よろしくお願いいたします。

財務モデリング講座第4回はこちらから

また、当講座やモデルについてのご質問、ご指摘などは、こちらまでお願いいたします。

日本創生投資株式会社 牧

maki@nipponci.com

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。