読み始めるにあたって

この講座は、事業承継や個人M&Aを志す方、M&Aによって事業成長を試みる中小企業の経営者といった層で、「ファイナンスやM&Aにかかわる経験がない・少ない」という方々をターゲットに作成しています。しかし、読み進めるにあたって、下記のような知識レベルが前提となっていることをあらかじめご理解ください。

<この講座を読み進めていただく際に必要な知識>

- ①簿記3級~2級程度の基本的な財務会計及び簿記知識

- ②損益計算書・貸借対照表・キャッシュフロー計算書などの基本的な理解

また、今回の講座は、下記のモデルサンプル(エクセルファイル)をベースに解説を進めていきます。(*そのため、携帯でご覧いただくよりは、エクセルがダウンロードしてあるパソコンのが見やすいと思われます)

では、まずこちらのサンプルをダウンロードください。

2-1 P/L(損益計算書)を組み立てよう

前回は財務モデリングのイロハを見ていきましたね。忘れてしまった人は、第1回の講座を確認してから臨みましょう。

第2回である今回は、少し実務的な面に入っていき、P/LやB/Sについて扱います。(まだまだ基本中の基本ではありますが)がんばっていきましょう!

将来の予測P/Lを作成していく際、まずはトップライン=売上高から組み立てていくのが、良いでしょう。ですが、いきなり、3年後、5年後の売上はいくらになっている?と聞かれても、妥当性の高い数値を瞬時に思いつく人はいないでしょう。特に、スモールM&Aの対象となるような売上数億円未満程の中小企業の場合、半年後、1年後の売上の見通しすら全く立たない、といった場合も多いと思います。

そこで、まず、売上高を「適切なドライバー(主にKPI)に因数分解して考える」というステップを挟むことが重要です。

売上予測

「ドライバーに因数分解して考える」とは、

例えば、「獲得顧客数」と「広告費」にフォーカスすべきビジネスモデルを採用している場合(D2Cなど)

売上高=新規顧客数(広告費/1人当たり顧客獲得単価)×新規顧客単価+既存顧客数×年間平均購入回数×顧客単価

というような変数への分解の仕方があるかもしれません。

配布しているエクセルシートでは、簡素化のため、

売上高=顧客数×単価

という因数分解をしています。

この因数分解の仕方に型や正解はなく、業種やビジネスモデル、その企業特有のKPIなどを踏まえた、適切な因数分解を行うことが重要です。

因数分解できたら、あとは、1年後、2年後…、と最終予測年度まで、各変数がどのように変動していくのか、をInputシートで記入していきましょう。

(ちなみにinputシートの下記のところの数字を記入すると、CalcシートとOutputシートに自動的に反映されるようになっています、この連動はエクセルでは自動的におこなわれます。

「各変数が、どういった理由で、その数値で推移していくのか」、その根拠となる部分についても論理的に説明できる粒度まで、因数分解して考えておけるとベストでしょう。

原価及び販管費の予測

売上原価や販管費は、「個別の費用科目の計画を1つずつ予測していくボトムアップ的」な作り方と、「売上高に粗利率や営業利益率を乗じて、間接的に売上原価、販管費を算出するトップダウン的」な作り方の2パターンがあります。

利益率に大きな変動が見られないようなビジネスモデルであれば、過去の利益率の平均値をとり、今後の予測においてもその数値を横置きしていく、というやり方でも違和感はないかと思います。

このモデルでは、粗利率などを乗算して、簡易的に費用を算出する、という形を採用しています。

2-2 B/S (貸借対照表)を組み立てよう

固定資産

固定資産の計算は、最終的に「減価償却費」と「固定資産の残高」を算出して、P/L・B/Sに反映できるようになるのが、ここでも目標です。特に、減価償却費は、バリュエーションにも大きく影響を与えることもあるため、正確に計算する必要があります。

今回のモデルでは、どのような過程で計算しているのか、解説していきます。

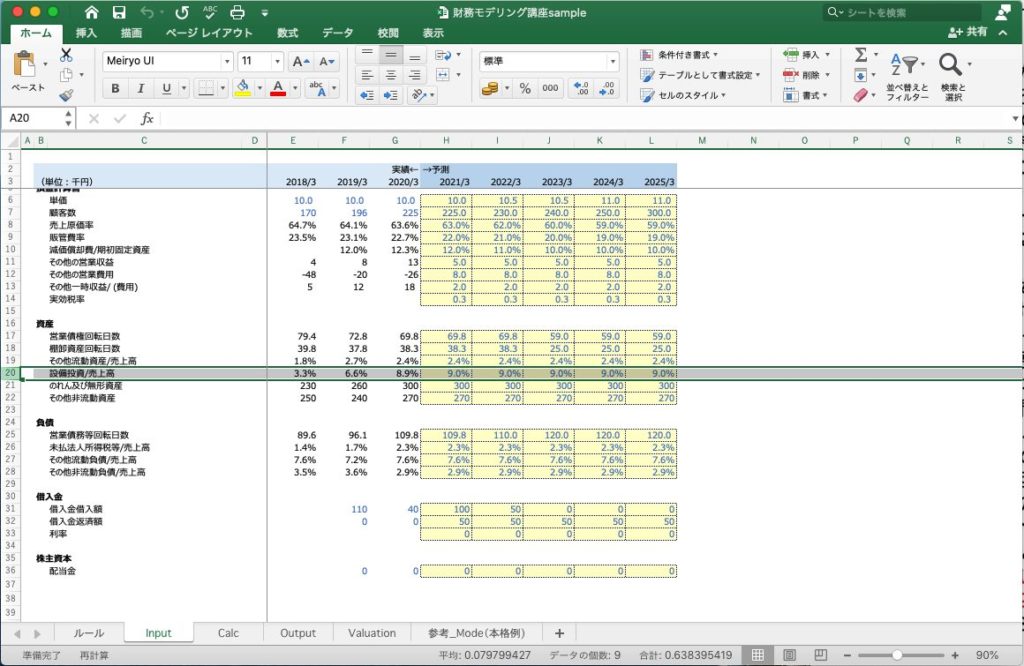

まず、こちらのInputシートをご覧下さい。

「資産」という項目内に、「設備投資/売上高」という行があります。

ここで、売上高に対して何パーセントくらいの設備投資が毎年発生しているか、という切り口で、将来の設備投資の発生額を予想する前提を立てています。このやり方は、当然、売上と設備投資額が比較的比例関係にある、という前提の上での間接的な予測方法です。

一方で、この事業年度のこの額の設備投資を行う、という具体的な見通しがあれば、間接的に設備投資額を予測せずとも、計画値をそのまま入力していくのが良いでしょう。

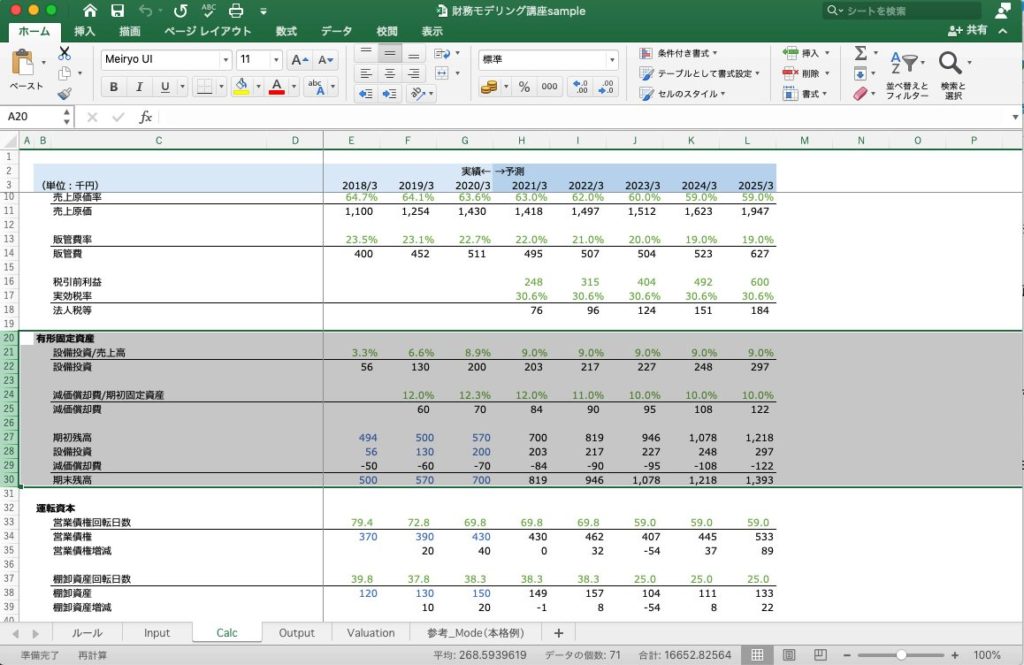

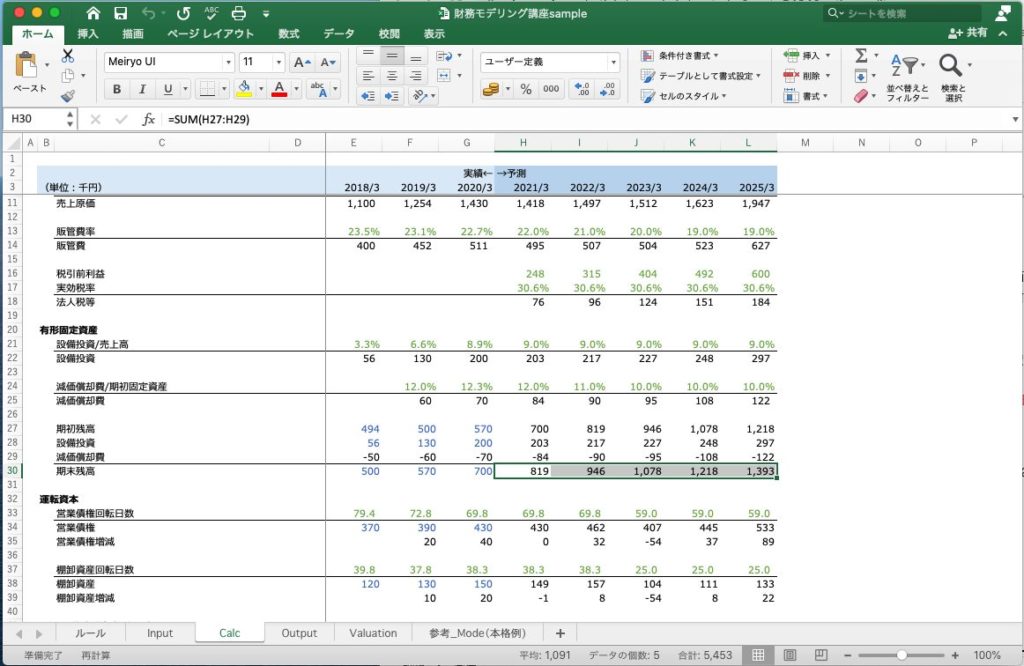

各年度の設備投資額の予測が完了したら続いて、Calculationシートの有形固定資産という項目に進みましょう。

Calculationシートでは、まず、Inputでおいた「設備投資/売上高」の前提に基づいて、各事業年度の設備投資額を算出しています。

そして、その下で、各年の減価償却費を計算しています。

そもそも減価償却費の考え方は、「設備投資額を耐用年数にわたって、費用として期間配分する」というものです。

減価償却についてはこちらの記事で分かりやすく解説していますのでぜひご覧ください。

本来であれば、設備投資資産別に、「償却年数」「償却方法(定額法なのか、他の方法かなど)」「残存価額」を決めて、個別に減価償却額を算出するのが良いかと思いますが、ここでは、簡便化のため、「当期の減価償却額が、期初の固定資産額の何%くらいになるか」というざっくりとした減価償却額の算出方法を採用しています。

期首固定資産残高、期中設備投資額・減価償却費が分かれば、あとは、以下の計算によって期末の固定資産残高を算出することができます。

「期末固定資産残高=期首固定資産残高+期中設備投資額-当期減価償却費」

最後に

第2回はここまでにしましょう。次回は借入金や資本について扱っていこうと思います。

財務モデルは前述したように、ある程度の会計知識やBS・PLの基本的な概念(+今回はあまり必要ないですがエクセルのスキル)が必要になってきます。このサイトにおいても簿記の知識は学んでいけるのでぜひそちらもご覧ください。よろしければ、SNSなどでも拡散も、よろしくお願いいたします。

財務モデリング講座第3回はこちら

また、当講座やモデルについてのご質問、ご指摘などは、こちらまでお願いいたします。

日本創生投資株式会社 牧

maki@nipponci.com

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。