コア事業に専念するカーブアウトM&A

最近のM&A市場は、多様の要因によって活性化しつつありますが、業界再編や事業ポートフォリオの再構築を目的として、ノンコア事業や不採算事業を切り離し、コア事業に集中する動きも増加しつつあります。

またその手段として、一部の事業を切り離す『カーブアウトM&A』という手法を用いる企業の増加は、今後も継続するでしょう。

しかし、この『カーブアウトM&A』は、一般的なM&Aの形態である株式譲渡などと比べて困難な点も多く、特に、母体企業・グループと一体で機能していた事業を切り離すことで生じる「スタンドアローン問題」は大きな障壁となっています。

関連記事→株式譲渡とは?

そこで今回のコラムでは、それらの要因を踏まえて、「売り手が適切な価格提示を獲得するため」、「買い手が適切な価格で買収するため」に、投資ファンドの目線から、スタンドアローン問題の解説と対応方法について述べていこうと思います。

スタンドアローンイシューとは?

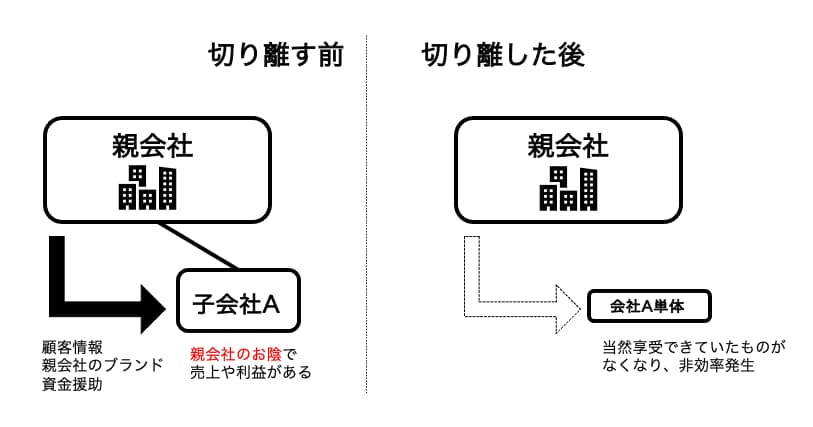

再度ですがスタンドアローン問題とは、一定の資本関係を有するグループ会社間において、企業グループの子会社や一事業部門を強制的に切り離す際(もちろん他の場合も存在しますが)、今まで当然のように享受・共有してきた恩恵がなくなるために、非効率や利害調整の必要性が生じてしまう問題のことを指します。

難しい言い方をしましたが、簡単に言えば、子会社や一事業において、今まで親会社のおかげで成立していた取引先や顧客などが、親会社の元を離れることで消失してしまい、買い手が想定してたものより、単体では、なかなかバリューを発揮できないという問題ということです。

特に、経理や人事などの管理機能や設備、IT機能は、本社・親会社に属していることが多いため、売却に際し独立した企業体として不足する機能を補う必要があります。

これらは一見、グループ会社や複数事業を所有する大きな会社の事業譲渡だけに当てはまり、スモールM&Aには関係のないようにも思えますが、広義のスタンドアローン問題は、多くの中小企業にも当てはまります。それは、売り手のオーナーさんの個人的な関係で成立していた取引先や顧客が、M&Aによるオーナーチェンジに伴い、取引量や取引価格を変更したり、最悪の場合には、取引自体を打ち切り、なんてこともありえるからです。

以上のようなことから、M&Aに携わる多くの人がこのスタンドアローン問題に配慮する必要があります。

スタンドアローンイシューの具体的問題点

では、実際に、スタンドアローン問題によってどのような問題が生じているのでしょうか?

答えから言えば、大きく以下の二つに分けられます。

①グループ企業だからこそ享受できていたものを失う

これは、今までグループ企業で一括調達していたおかげで、安価で原材料調達ができていたのに、それが不可能となり、原価が高騰したり、今までグループ企業として獲得していた顧客情報や良質なサービス、さらには資金援助を受けられなくなったりすることを指します。

②グループ企業間の取引が第三者の取引条件へと変化

これは、今までグループ内の企業であったために、他社が比べて有利な取引条件に設定していたのに、それが第三者の取引条件へとなることで、取引条件を変更されることなどを指します。

ここまでは、上記のように買った後の問題点、つまりは買い手が被る問題を羅列していきましたが、実は売り手にも問題点が生じます。

それは、スタンドアローン問題を理解している買い手が、グループ企業だから享受できていた利点を使用できなくなることを想定している場合です。この時、買手はデューデリジェンスを通じて、企業価値や収益力等に及ぼす影響を明確にし、解決策を検討してきます。そのため逆に売り手が詳細な資料や情報を提示できなければ、買い手は提示価格がスタンドアローン問題のリスクを見込んで、減額をしてくるのです。

このように、スタンドアローン問題を適切に対処できていなければ、売り手側にも、適切な価格で売却することができないという問題が発生するかもしれないのです。

スタンドアローンイシューへの対応方法

では、ここでは買手に絞って、上記のような問題を被らないようにするために同様な対応を取るべきなのでしょうか?

答えを簡単に言えば、「きちんと」デューデリジェンスを実施することにつきます。

M&Aの前に、買手側はデューデリジェンスを実施するのが一般的です。このデューデリジェンスでは、まず対象企業や事業のこれまでの経緯、グループ内の立ち位置について把握します。これは、対象企業や事業が親会社に数年以内に買収されたばかりにもかかわらず、再び売却の対象となっている場合、何か不安材料を抱えている可能性が高いからです。さらに、対象会社の機能を細分化した上で、実務の流れや組織の機能との照合によって、グループで共有している機能を抽出し、買収によって、どのような機能が削減されるのかをできるだけ把握します。

これは少し高度な話になりますが、この段階で、譲渡対象に含まれない機能を自社で新たに構築するための実際の費用である、スタンドアローンコストがどのくらいあるのかを算出することが重要です。

これを算定するには、売手から、会社の能力やリソースの問題をはじめとした、正確なカーブアウト財務諸表を入手する必要がありますが、作成することを非常に難しいため、入手がそもそも困難です。そのような場合には、専門家を有効に使い、案件成立のための必要な情報を得るべく、対応策を考えなくてはなりません。

他にも、買収の際に、売上を左右するような重要の数社について、M&A実行後も一定の取引価格や取引総量を維持するなどの保証書を事前に取得しておくことや、表明保証条項に記載しておくなどの対応策もあります。適宜利用していきましょう。

関連用語→表明保証とは?

最後に

このようにスタンド・アローン問題の可能性がある場合には、対象企業の企業価値や収益力等に及ぼす影響の程度を見極め、独立企業として買収の価値があるのかをDDによって慎重に見極めることが必要です。

また売手に関しても、正確なカーブアウト財務諸表を作成することで減額の可能性を低下させることが必要でありますが、これは自力ではほぼ難しいのが現状です。

一部事業や子会社を買収する際、切り離す際は、適切に専門家を活用していきましょう。

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。