事業譲渡とは?

M&Aの略称は、Mergers And Acquisitions(合併と買収)ですが、Acuisitions(買収)側の主な手法の一つに、株式譲渡と呼ばれるものがあります。今回の記事では、株式譲渡について解説し、この手法のメリット・デメリットについて投資ファンド目線で解説したいと思います。

「事業譲渡」とは、売り手となる会社から、「一定の営業目的のために組織化され、有機的一体として機能する財産」としての事業の一部または全てを買い取る手法です。

すなわち、会社を部分的に引き継ぐということになります。

それでは、このスキームを利用するメリット・デメリットについて次の章で解説したいと思います。

事業譲渡のメリット・デメリットとは?

事業譲渡とは、その会社の一部の事業を引き継ぐという手法でしたが、一体どのようなメリット・デメリットがあるのか、投資ファンド目線で解説したいと思います。

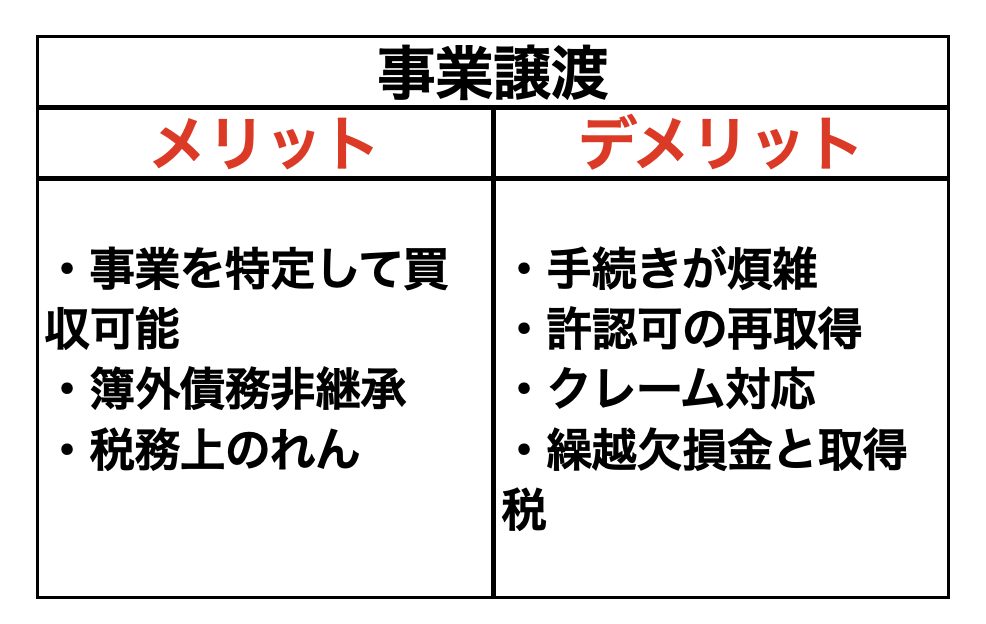

以下の図は、事業譲渡のメリット・デメリットをまとめたものになります。

それでは、メリット・デメリットについて細かく解説していきます。

メリット

まず、メリットについて解説しますが、大きくまとめると以下のようになります。

1.事業を特定して買収できる

2.簿外債務を引き継がなくて良い(原則)

3.「税務上のれん」の認識が可能である

それでは、それぞれのメリットについて解説していきます。

1.事業を特定して買収できる

多角的に経営している会社を例に説明します。

買収したい会社は、AとBの事業を行なっているとします。Aの事業はうまくいっており、この会社の売上高に大きく貢献をしています。一方でBの事業はうまくいかず、採算の合わない赤字事業となっています。このとき、買い手からすれば、Aの事業のみ欲しいと考えます。

そして、その手法こそが事業譲渡となります。

ある事業は儲かっているが、他の事業がうまくいっていない場合、会社を丸ごと買ってしまうと、うまくいっていない事業も引き継ぐことになります。事業譲渡の手法では、事業を特定して買収することができるので、採算の合う黒字事業のみを買収することができます。

2.簿外債務を引き継がなくて良い(原則)

簿外債務とは、帳簿に載っていない、帳簿外の負債です。

事業譲渡の手法は、引き継ぐものは全て契約書に書かれているので、そこに載っていない資産、負債を引き継ぐことはありません。すなわち、基本的に簿外債務を引き継ぐことはありません。

例えば、よくある簿外債務として従業員への未払い残業代が挙げられます。事業譲渡の場合は、全従業員が受け皿会社と新たに雇用契約を結ぶことになります。したがって、事業譲渡後に従業員から事業譲渡前の未払い残業代を請求されたとしても、法的には支払う必要がありません。

しかし、上記事例で注意したいのは、法的な観点では支払わなくて良いということであり、「譲渡前の話は知りません」と従業員に主張できるかというと、会社の円滑な運営という観点では、ドライに線引きできるものでもなかったりします。そのため、コミュニケーションを丁寧に行う必要があります。

とはいえ、デューデリジェンスで簿外債務が見つかった場合、事業譲渡の手法を用いると、そのリスクは一定程度抑えることができます。

3.「税務上のれん」の認識が可能

会社は、通常、純資産に一定額上乗せして買い取ります。本来、会社の価値は貸借対照表に乗っている純資産が全てなので、上乗せした分については、その会社に、それを上回る価値があると評価したことになります。その部分を会計的には「のれん」という資産として扱います。

つまり、純資産に「のれん」を足して買ったことになり、BSにも「のれん」として表記します。この「のれん」は減価償却できるということになっています。すなわち、その分の費用が増え、結果として税金が減ることになります。

デメリット

続いて、デメリットについて解説しますが、大きくまとめると以下のようになります。

1.手続きが煩雑

2.許認可の再取得が必要

3.クレーム対応

4.繰越欠損金と取得税

それでは、それぞれのデメリットについて解説していきます。

1.手続きが煩雑

事業譲渡は、対象を特定して引き継ぐという手法です。例えば、その会社のA事業を引き継ぐ場合には、A事業で使っている工場、機械、人など、引き継ぐものを特定して、事業譲渡契約書の中に書き込まなければなりません。

また、新しく事業買収用の会社を設立するなどして、事業譲渡の受け皿となる会社を準備し、全ての契約をその受け皿会社と再契約していきます。従業員とは雇用契約を結び直す必要がありますし、土地や建物を借りていた場合には、その賃貸契約を結び直す必要があります。

このように、事業譲渡の手法は手続きが煩雑な側面があります。

2.許認可の再取得

事業譲渡による手法では、元の会社が持っていた許認可や契約関係を新たに取り直す必要があります。

取引契約も同様です。 元の会社では、その事業で大企業と取引していたとしても、その取引関係は新しい会社には引き継がれません。新しい会社でも取引したいなら、その大企業と契約を結び直す必要があります。しかし、取引先口座の管理コストがかかるため、大企業との取引口座を新規に開くことは難しい場合があります。

3.クレーム対応

元の会社の時代に販売された商品について、問題が起きたりクレームが来たりするケースがあります。

法的には、元の会社の問題ですが、同じ商品を取り扱っているので、消費者にとっては旧会社も新会社も同じです。

このようなクレームに対して、柔軟に対応する必要があります。

4.繰越欠損金と取得税

繰越欠損金とは、赤字を一定期間、損失として貯め込んでおけるという税制上のルールです。繰越欠損金があれば、経営が黒字に転換しても利益が繰越欠損金分を上回らない限り、税金を払わなくていいということになります。

しかし、事業譲渡では、繰越欠損金を引き継ぐことができないので、上記のような節税メリットは得られません。

また、事業譲渡では、買い取ったものによっては取得税がかかるものがあります。例えば、土地です。土地を買い取れば、不動産取得税、登録免許税がかかります。また、建物や設備、在庫などにも消費税がかかります。買収時ののれんにも消費税はかかるので、投資予算に組み込んでおかなければなりません。

事業譲渡には、このようなメリット・デメリットがあります。税金に関する説明をいくつか行いましたが、税制の変更などが行われている場合があるので、必ず税理士さんに確認しながら進める必要があるでしょう。

事業譲渡の事例

これまでは、事業譲渡の手法、そしてメリット・デメリットの説明をしてきました。この章では、実際に行われた事業譲渡の事例をご紹介したいと思います。

田端大学の事業譲渡

INCLUSIVE株式会社の戦略子会社であるNewsletter Asia株式会社が、株式会社田端大学校が運営するオンラインサロン「田端大学」及びデジタルコンテンツ配信サービスを事業譲受したことが挙げられます。

「田端大学」は現在、塾長の田端信太郎を中心として、ブランディング・マーケティング・セールスなどのビジネス知識やビジネスマンに必要不可欠なスキルを身につけるプログラムを提供しています。

INCLUSIVEはこのサロン事業のみを買収し、市場に進出することで、企業が掲げる「クリエイターエコノミー構想」の展開に有用であることかつ、『事業開発ノウハウや、事業のスケール拡大に有効な制作・編集効率化ノウハウとのシナジーが期待できる』(INCLUSIVEのHPより)とも述べています。

まとめ

今回の記事では、会社の買収方法の一つである事業譲渡のメリット・デメリットについて説明しました。事業譲渡の他に株式譲渡と呼ばれる手法も存在します。

関連記事→株式譲渡とは?

それぞれの特徴を理解し、そのときにあった手法を選択すると良いでしょう。また、税制面の説明を行いましたが、実際に行う際は、しっかりと税理士さんに確認しながら進める必要があるでしょう。

最後まで読んでいただきありがとうございました!

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。