読み始めるにあたって

この講座は、事業承継や個人M&Aを志す方、M&Aによって事業成長を試みる中小企業の経営者といった層で、「ファイナンスやM&Aにかかわる経験がない・少ない」という方々をターゲットに作成しています。しかし、読み進めるにあたって、下記のような知識レベルが前提となっていることをあらかじめご理解ください。

<この講座を読み進めていただく際に必要な知識>

- ①簿記3級~2級程度の基本的な財務会計及び簿記知識

- ②損益計算書・貸借対照表・キャッシュフロー計算書などの基本的な理解

また、今回の講座は、下記のモデルサンプル(エクセルファイル)をベースに解説を進めていきます。(*そのため、携帯でご覧いただくよりは、エクセルがダウンロードしてあるパソコンのが見やすいと思われます)

では、まずこちらのサンプルをダウンロードください。

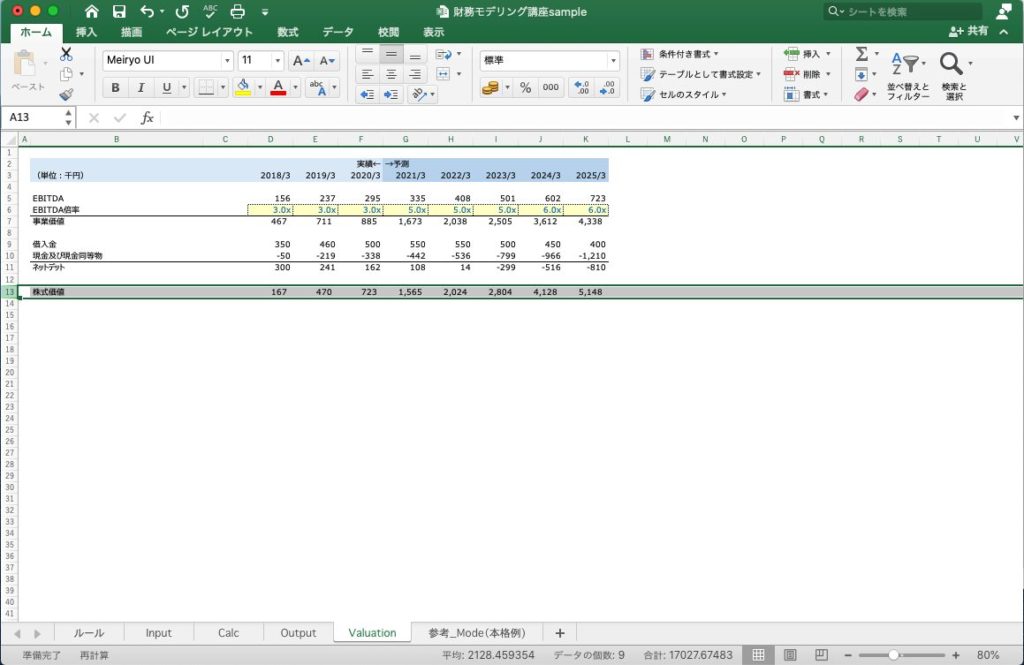

5-1 株式価値を計算しよう

前回はキャッシュフローについて見ていきましたね。忘れてしまった人は、第4回の講座を確認してから臨みましょう。

第5回である今回は、会社の価値を実際に計算していきます。今日が最終回なので、がんばっていきましょう!

今回は、EV/EBITDAマルチプルを用いた簡易的なバリュエーションを行いたいと思います。EV/EBITDAマルチプルという評価手法は、類似会社比較法(マーケットアプローチ)の代表格です。

関連記事→企業価値評価に関する記事はこちら

ベースとする計算式は以下です。

EBITADAマルチプル=「EV/EBITDA」

計算式の通り、「EVがEBITDAの何倍になっているか」、言い換えると、「事業価値をEBITDAの何年分で賄えるのか」を表す指標をEBITDA倍率(マルチプル)と言います。この式を変形してみると、対象企業のEBITDAを算出し、そこにEBITDAマルチプルを乗じるとEVが求められるということになります。

関連記事→EBITDAと減価償却に関する記事

まずはEBITDAについて見ていきます。そもそも、EBITDAとは、利払い前、税引き前、減価償却前利益のことを指し、簡便的な計算方法は以下になります。

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)=営業利益+減価償却費

EBITDAは、ざっくり、1年間の営業CF額に類似します。

EBITDAによるマルチプル計算が、企業価値評価に広く用いられるのには、買収コスト(EVなので負債含む)が、1年間の営業活動によるCFの何年分に相当しているかを見やすかったり、国や採用会計基準によって差異のある減価償却費や、金利、税率などの影響を受けず、普遍的に万国の企業に適用できるマルチプル計算である、といった理由があります。

5-2 マルチプルの算出方法

では、EBITDAマルチプルは、どこから引用してくればいいのでしょうか?

EBITDAマルチプルの引用元は、対象企業と業態などが類似する上場企業の数値や、類似企業の取引事例などあればその取引時の数値を用いる、などでよいかと思います。

ValuationシートのEBITDA倍率の行をご覧ください。

ここでは、3倍~6倍までの数値を、各年度に適当に仮置きしています。自由に設定できますので、「この年度にマルチプルが○倍の時、事業価値は何円になるか」など数値を入れながらシミュレーションしてみてください。

次に株式価値の計算をしていきます。

その前に、ひとつ、ここでEVと株式価値についてのおさらいをします。

EV(=Enterprise Value)とは、ここでは、事業価値のことを指します。事業価値と株式価値は別物です。

事業価値から、純有利子負債(ネット・デット)を差し引いた部分が、株式価値になります。

ネットデット=有利子負債金額-現金及び現金同等物

ここでは、B/Sの当期借入金残高から現金残高を引いて、ネットデットを算出しています。

そして、以下の計算を行えば、株式価値が算出できます。

株式価値=事業価値-ネットデット

最後に

これにて、簡易財務モデル+簡易的なバリュエーションの完成です。

財務3表の連動の考え方や、その過程で行わなければいけない処理などについて、基礎的な部分や概念の理解は、この講座でマスターできたのではないのでしょうか。

実際の財務諸表や企業価値評価、M&Aに必要なモデル作成は、これよりももっと複雑です。

あくまで、実務でバリバリ使えるモデル作成というよりは、初歩的な部分の理解を目的とした講座でしたが、できる人は、ここで学んだことを応用し、よりプラクティカルに活用できるよう学習を進めてください。

今後、より発展的な内容の講座を作成する可能性もございますので、その際はぜひまた、ご活用ください。

よろしければ、SNSなどでも拡散も、よろしくお願いいたします。

また、当講座やモデルについてのご質問、ご指摘などは、こちらまでお願いいたします。

日本創生投資株式会社 牧

maki@nipponci.com

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。