読み始めるにあたって

この講座は、事業承継や個人M&Aを志す方、M&Aによって事業成長を試みる中小企業の経営者といった層で、「ファイナンスやM&Aにかかわる経験がない・少ない」という方々をターゲットに作成しています。しかし、読み進めるにあたって、下記のような知識レベルが前提となっていることをあらかじめご理解ください。

<この講座を読み進めていただく際に必要な知識>

- ①簿記3級~2級程度の基本的な財務会計及び簿記知識

- ②損益計算書・貸借対照表・キャッシュフロー計算書などの基本的な理解

また、今回の講座は、下記のモデルサンプル(エクセルファイル)をベースに解説を進めていきます。(*そのため、携帯でご覧いただくよりは、エクセルがダウンロードしてあるパソコンのが見やすいと思われます)

では、まずこちらのサンプルをダウンロードください。

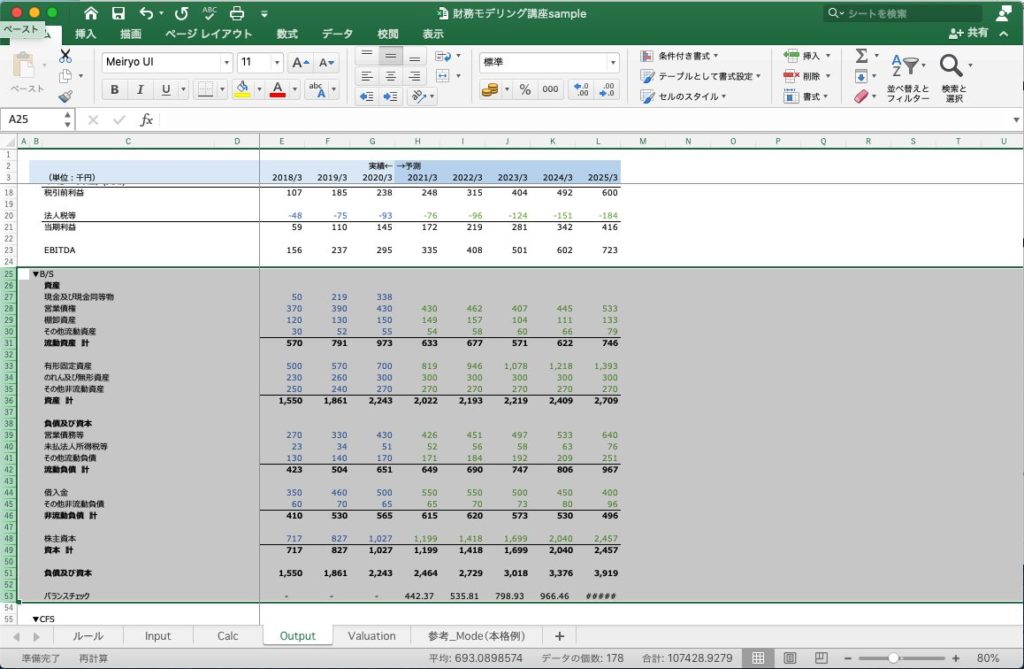

4-1 B/Sを組み立ててみよう

前回は借入金や運転資本について見ていきましたね。忘れてしまった人は、第3回の講座を確認してから臨みましょう。

第4回である今回は、キャッシュフローについて扱います。(まだまだ基本中の基本ではありますが)がんばっていきましょう!

これまでのステップで、すでに、「現金及び現金同等物」以外の項目はすべて計算が終わっていると思います。Calculationシートにて算出した各項目を、OutputシートのB/S部分にリンクさせていきましょう。

その際、以下2つをご留意ください。

- ➀「現金及び現金同等物」には、まだ何も入れない

「現役及び現金同等物」という項目は、キャッシュフロー計算書を作成し、初めてその予測値を算出できます。まだ、キャッシュフロー計算書を作成していないので、ここは開けておきましょう。

- ②バランスチェック用の数式を入れておく

配布エクセルシートのB/Sの一番下の部分に、バランスチェック用の数式が入れてあると思います。B/Sが“バランスする“という状態は、B/Sの右側と左側が釣り合っているということです。つまり、「資産合計=負債及び資本合計」とならなければ、どこかで計算ミスが発生しているということになります。(*ここでは、まだ現金の予測数値を記入していないので、バランスしないです)

4-2 キャッシュフロー計算書を作成しよう

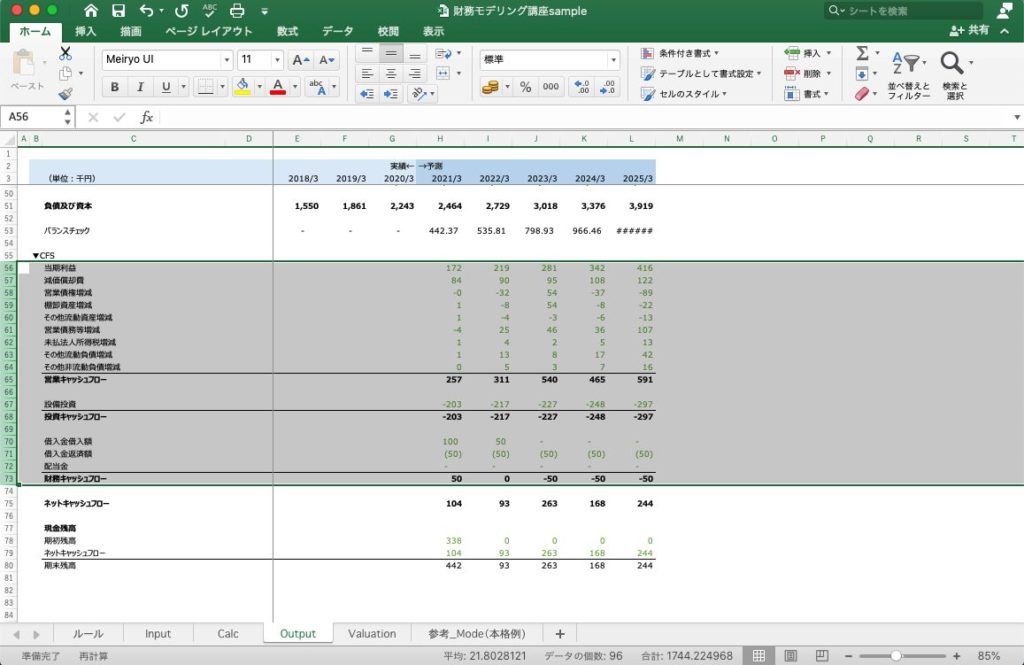

Outputシートのキャッシュフロー計算書項目をご覧ください。

キャッシュフロー計算書項目は、「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」「現金残高計算」の4段構えで作成しています。

キャッシュフロー計算書の作成方法には、「直接法」と「間接法」がありますが、モデルを作成する際は、「間接法」を用いることになります。では、さっそく、「間接法」によるキャッシュフロー計算書の作成方法を解説していきます。

OutputシートのCF項目をご覧ください。上から順番に、営業CF、投資CF、財務CFという順番に計算していきます。

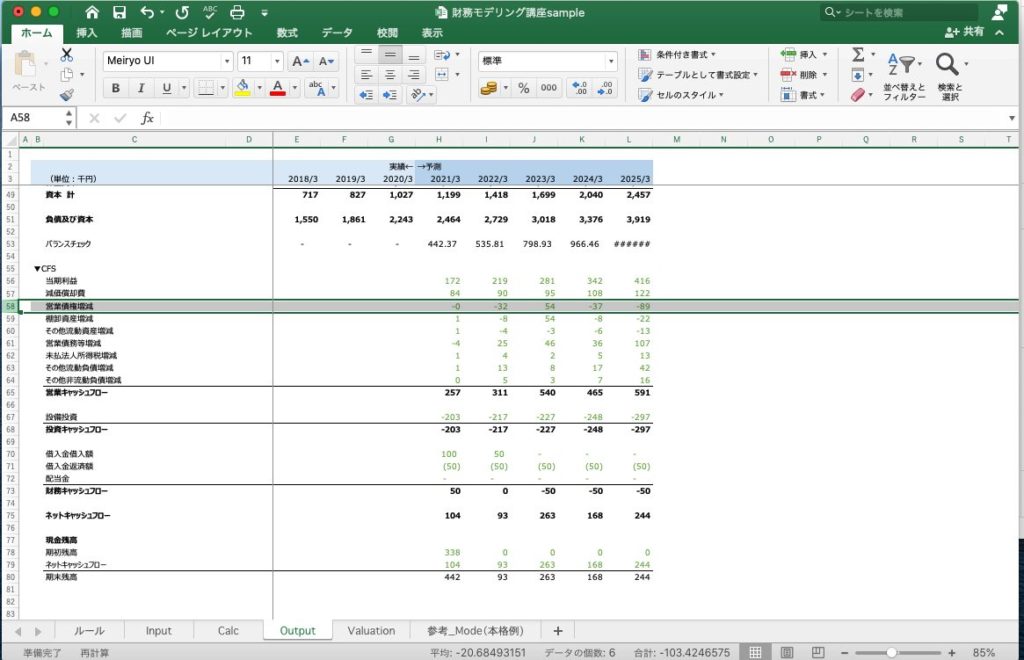

まず、営業CFは、一番上に税引後当期純利益(正式なキャッシュフロー計算書であれば、税引前利益からスタートして、小計後に利息・税調整を行いますが、正式なキャッシュフロー計算書を作ることが目的ではないので、ここでは簡便化します)をベースとして、そこに現金収支を伴わない項目やB /S項目の変動額を調整して算出します。調整項目は以下です。

- ➀現金収支を伴わないP/L上の収益費用項目

これは、損益計算書には、収益や費用として計上されているが、現金の動きを伴わない項目の調整です。

- 減価償却費

固定資産は、その取得時に現金の支出を伴い、P/L上では、耐用年数にわたって、その取得価額を「減価償却費」という形で費用配分していきます。つまり、現金の収支額とP/L上の費用額に差異が生じていることになります。それらを営業キャッシュフローの計算時、調整しよう、というものです。

関連記事→減価償却について詳しい解説はこちら

具体的な処理としては、実際には販管費として売上から引かれて当期利益が算出されていますが、実際には現金の支出を伴っていないので、「P/L上の減価償却費を、その事業年度の当期利益に足し戻す」という形になります。

- その他の現金収支を伴わないP/L上の収益費用項目

この項目として、配布したエクセルには記載しておりませんが、貸倒引当金などをP/L上で計上している場合は、こちらも現金収支を伴わない項目となるため、減価償却費と同様の処理が必要になります。

- ②B/S上の資産、負債各項目の増減

次に調整しなければいけないのはB/Sの要素です。OutputシートのCF項目、当期純利益の下の行にある営業債権増減という部分をご覧ください。

ここでは、「当期末残高-前期末残高」という計算を行って算出される前期末からの残高増加分を、当期純利益から引く(控除する)という処理を行っています。

なぜこのような計算を行っているのでしょうか。ここも営業CFの計算の起点としている「当期純利益」(P/L)と「営業債権」(B/S)間の現金収支に関する関係(差異)を考えてみると理解できます。

例えば、当期、売上が1000円計上されたとします。(P/L)

しかし、現金商売でない場合、売上によって得られる現金は即時に回収できるものではなく、営業債権として、B/S上に計上され、営業債権が回収された際(=B/S上の営業債権の減少)、その分、現金が増える、というのが実際の現金の動きです。(B/S)

そうすると、当期売上1000円を上げたとしても、B/S上の営業債権額が前期末よりも500円分増加していれば(売上の現金回収がゼロ)であれば、P/L上で収入として計上されている1000円よりも、実際の現金の入りは500円分小さい、ということになります。

そのため、このケースの場合、「本来収入とすべき現金の金額以上の額が記録されている当期利益(売上から原価、販管費、その他収支を足して算出しているP/L上の数値)」から「実際には現金が入ってこない分=営業債権の増分」を引いて、実際の現金収支との差異を埋める、という処理をここで行う、ということです。

反対に、営業債権が減少した場合、その分P/L上の売上以上の金額が現金として入ってくることになりますので、減少分は営業CFに+される、という形です。

この考え方を、営業債権以外の、棚卸資産やその他流動資産などのすべての流動資産項目に適用して、増減を当期利益に足し引きするという処理を行っています。

では、反対に、負債項目の場合を考えましょう。

負債項目では、資産項目とは逆に、B/S上の残高が増加すれば増加する分だけ、実際には現金の支出を伴っていない費用が、P/L上に計上されている、ということになるので、この増加分は、当期利益に足し戻すという処理を行います。資産項目と、プラスマイナスの符号を逆にした処理を行うといったイメージです。

まとめると以下です。

営業CFを計算する際、当期利益に、

- 資産項目:「当期末残高-前期末残高(増加分)」をマイナスする

- 負債項目:「当期末残高-前期末残高(増加分)」をプラスする

という処理を行う。

そうすると、営業CFが算出されます。

次に、投資CFを計算します。

今回配布しやエクセルシートでは、投資CF項目の要素となるのは、「設備投資」のみです。

営業CFの減価償却の部分で説明しましたが、「設備投資」は実行時に現金支出があるものの、P/L上は、減価償却という項目で、一定期間にわたって、その設備投資金額を費用配分していく、という仕組みになっています。

そこで、設備投資時には、キャッシュアウトが発生しているので、設備投資金額(Calculationシートの有形固定資産:設備投資部分にて計算)をマイナスするという処理を行います。

そうすると、投資CFが算出できます。

次に、財務CFの計算です。

財務CFには、株主や銀行などの資金調達元との現金のやり取りが計上されます。

今回配布したエクセルシートで、その項目に当てはまるのは、「借入金の借入/返済」「株主への配当金」です。

これらの項目はすべて、Inputシートにて計算しています。

単純にそのやりとりが、現金が入ってくるやり取りなのか、出ていくやり取りなのかで、プラスマイナスの符号を割り当てていけばよいだけですので、それほど難しくはないでしょう。

- 「借入金借入額をプラスする(借入によってキャッシュインが発生するので)」

- 「借入金返済額をマイナスする」

- 「配当金額をマイナスする」

この計算によって財務CFが算出されます。

では、営業活動、投資活動、財務活動それぞれを通じた、全体でのキャッシュフローの増減はどうなっているのか。それを計算しているのが、ネットキャッシュフローです。計算式は単純に、

ネットCF=営業CF+投資CF+財務CF

となっています。

このネットキャッシュフローが、当期中の現金の増減ですので、当期期首現金残高(=前期末現金残高)にこのネットキャッシュフローを足すと、当期期末現金残高が算出される、という仕組みになっています。

最後に、キャッシュフロー計算書で算出した当期期末現金残高を空欄にしていた「現金及び現金同等物」の部分にリンクさせましょう。

そうすると、B/Sもすべての項目が埋まり完成するはずです。このタイミングで、B/Sはバランスしていないといけません。

最後に

第4回はここまでにしましょう。次回は実際に価値を計算してみましょう。

財務モデルは前述したように、ある程度の会計知識やBS・PLの基本的な概念(+今回はあまり必要ないですがエクセルのスキル)が必要になってきます。このサイトにおいても簿記の知識は学んでいけるのでぜひそちらもご覧ください。よろしければ、SNSなどでも拡散も、よろしくお願いいたします。

財務モデリング講座第5回はこちらから

また、当講座やモデルについてのご質問、ご指摘などは、こちらまでお願いいたします。

日本創生投資株式会社 牧

maki@nipponci.com

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。