IRR(内部収益率)とは?

定量判断をするとき、知っておいた方がいい知識として、IRR(内部収益率)があります。

IRRは投資判断の目安としてよく使われます。その数値が高ければ高いほど、その会社への投資価値が高いというものです。

ざっくり言えば、IRRは利回りと同じです。銀行にお金を預けるとき、利回りが高い方を選ぶのと同じように、投資をするときはIRRが高い方を選ぶ、ということになります。

正確には、IRRと利回りはイコールではありません。でもニアリーイコールです。会計士という立場なら、それらは区別して然るべきですが、会社を買うためや経営のためには、IRRを利回りと同じと捉えても差し支えはありません。

こうした知識は、精密さよりも使えるかどうかが大事であり、大枠さえつかんでおけば使えるものです。経営者レベルなら、IRRを解説できる必要はありませんし、IRRを導き出す公式を覚える必要もありません。いまは便利なことに、エクセルを使えばIRRを出せますから、簡単に投資すべき対象のIRRを比べることができます。

IRRの概念とは?

IRRという概念には、「お金は時間軸とともに増える」という考えが根底にあります。これは金融の世界では当たり前の考え方なのですが、どういうことかというと、「いまもらえる100万円」と「来年もらえる100万円」は同じ価値ではないと考える、ということです。いま100万円をもらえれば、それを投資して、1年の間に価値を増やすことができるからですね。

逆から言えば、「来年もらえる100万円」は「いまもらえる100万円」より価値が低いことになります。ということは、「来年もらえる100万円」を現在の価値で計る場合は、100万円よりも割り引いて、たとえば90万円くらいの価値として考えることになります。

こうしたお金と時間軸の考え方を基本にして、その投資が、1年間でどのくらいの利回りを得られるのかを計算して、数値で表すのがIRRなのです。

IRRの利用方法について具体例を用いて解説。

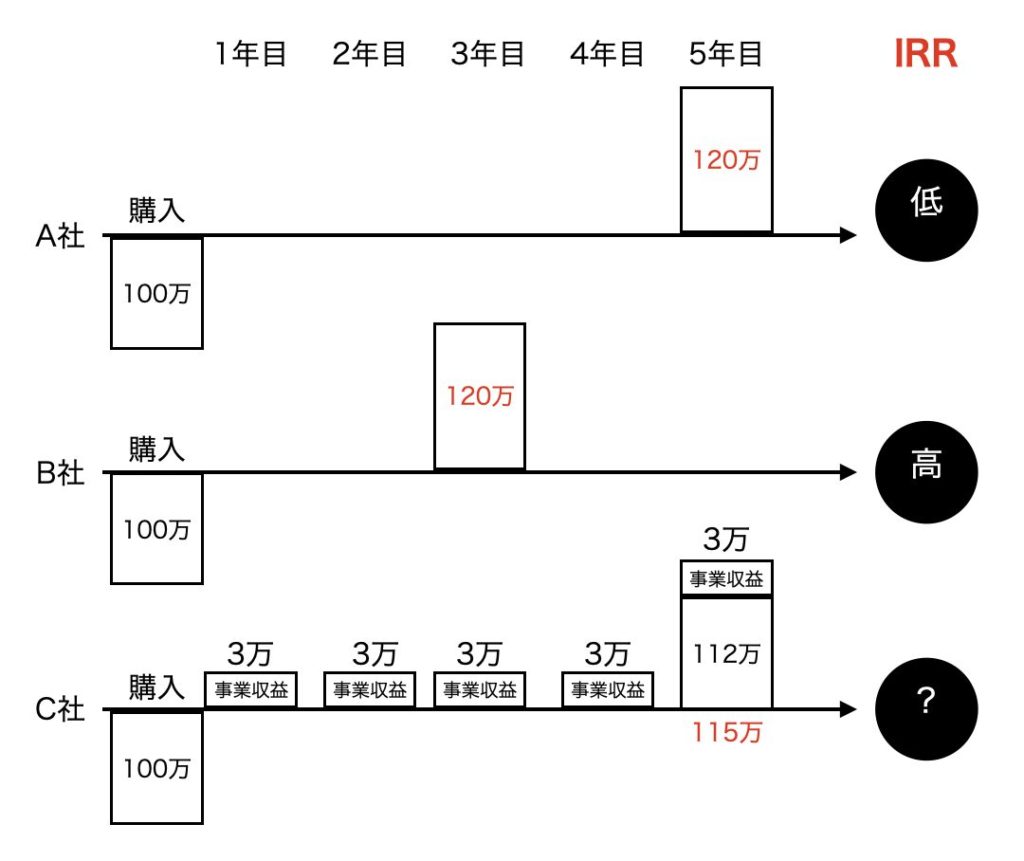

例題で考えてみましょう。買収候補としてA社、B社、C社の3社があります。いずれの会社も100万で買えて、将来に売却するときも、同じ120万で売れますが、売れる時期が違うとします。

まず、A社が売れるのは5年後、B社は3年後だったとすると、どちらの会社を買った方が投資価値は高いでしょうか。

手に入るのは同じ120万ですが、それが手に入る時期が違います。「3年後の120万」と「5年後の120万」を比べるわけですが、お金と時間軸の考え方によれば、120万がより早く手に入るB社の方が投資価値は高くなります。ですからこのケースでIRRを計算すると、B社の方が高い数値で出てくるわけです。

また、C社は売らないで、毎年3ずつ利益が積み上がっていくとします。すると、5年後のC社の価値は115になります。A社は5年後に売れて120を手にできますから、5年後の時点で考えると、A社は120万、C社が115万なので、投資価値としてはA社が上です。ここではわかりやすくするために、A社の事業収益については考えません。

ただしC社は、その後も利益が積み上がっていきます。となると、将来的に得られる利益を含めて考えれば、C社の投資価値がA社を上回ることがあるかもしれません。

このようなときに、IRRの計算では、C社の所有期間に応じた数値を出すことができます。それで、5年目に売却するA社の数値と比べて、どちらの投資価値が高いかが判断できるわけです。

これらを図にまとめると以下のようになります。

要するに、IRRは金融商品の利回りと同じなんだなとわかったと思います。大枠としてこの程度を押さえておいてもらって、実際の投資判断では、IRRを計算して数字を比べる作業になります。金融商品を選ぶときに利回りの高いものを選ぶように、投資でもIRRの高い方を選ぶのが基本です。

ちなみに普通のファンドでは、IRR20%くらいが通常の利回りですが、孫正義さんの持っているソフトバンクビジョンファンドは、ちょっと前の数字ですが、IRR65%くらいだったそうです。超弩級のすごさですが、それと比べてはいけません。スモールM&Aでは、IRR10%くらいで十分いい投資といえるでしょう。

定性判断と定量判断という2つのアプローチの説明は以上です。続いてのコラムでは、会社を買う際の最大リスクについて考えてみましょう。

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。