事業再生におけるDD(デューデリジェンス)とは?

我々がこれまで説明してきた、「経営破綻に陥った会社を再生させる方法」=「事業再生の方法」は、法的・私的にかかわらず、おおむね次のような流れとなります。

- ①再生対象の会社の現状把握

- ②事業再生計画案の策定

- ③関係者の利害調整

- ④事業再生計画の実行

また、これまでに見てきた、民事再生や会社更生の法的整理やさまざまなルールに基づく私的整理において、正式な手続き開始となるのは上記の③以降になります。法的整理では、裁判所への申し立てによって、私的整理では、債務支払いの一時停止要請によって、正式な手続きがはじまりますが、再生を目指す会社は、正式な手続きをとる以前に、①の現状把握をした上で、②の事業再生計画策定という作業を済ませておく必要があります(*なお、中小企業再生支援協議会のスキームは別で、正式手続き開始以降に①と②を行います。緊急な申し立ての場合も同様です)。そして、事業再生計画は、③の段階で、利害関係者と調整が行われて修正され、債権者集会などの決議に図られ、④の実行へと移っていきます。

関連記事→法的整理や私的整理の解説はこちら

このことから、つまり、経営破綻に瀕した会社の再生へのプロセスは、『正式な手続き開始以前にすでにスタートをしている』ということになります。そして、そのプロセスの出発点が、会社の現状を客観的な立場から把握する調査であり、その調査のことを「デューデリジェンス」といいます。ちなみに、デューデリジェンスとは、英語では「Due Diligence」で、訳すと「相応の=due」「注意=diligence」という意味で、主に、M&A界隈の用語として用いられることが多いです。最初に行われる現状把握の調査に、その言葉が当てられているということは、そのプロセスには、「相応の注意」が求められるということを示しているのでしょう。

デューデリジェンスは、再生対象の会社がどんな会社でどんな事業を行い、いまどんな問題を抱えているのか、財政状況はどうなっているかなどを、事業、財務、人事、法務、会社組織などさまざまな観点から調べます。デューデリジェンスこそが、今後の再生に向けた基礎データとなるわけで、もしそのデータが誤ったものであったとしたら、その後の再生プロセスは土台から崩れ落ち、再生プロセスの失敗や、果てには、再びの経営破綻を招くことにもなりかねません。然るに、デューデリジェンスは、「相応の注意」をもって行われなければならないのです。

ここまで見ると、M&AのDD(デューデリジェンス)とはほとんど変わりません。(もちろん同じ言葉なので意味が変わられても困りますが)事業再生におけるDDの目的は少し、M&AのDDと比べると、違いが出てきます。

関連記事→M&AにおけるDD(デューデリジェンス)の意味

それは、事業再生における、デューデリジェンスの目的は、会社の現状を把握して、再生対象の会社に「再生可能性があるかどうか」を判断することです。そのため、会社に再生の可能性があるのかどうかという問題意識を、常に念頭に置いてデューデリジェンスというものは進められます。その結果、「可能性あり」と判断されれば、次の再生プロセスへとゴーサインが出されますが、「可能性なし」と判断されれば、次の手続きは清算など会社の財産を処分する手続きということになります。

関連記事→会社の清算に関する記事はこちら

デューデリジェンスは、内容としては会計監査と似ている部分が少なくありません。しかし、その目的が違うため、調査の範囲や手続きなども変わってきます。会計監査は、会社の作成した財務諸表をもとに、会社の事業全般についてチェックされ、会社の経営や財務状況に問題がないことを第三者の立場から太鼓判を押すものです。一方、デューデリジェンスは、会社や事業の「再生」のために、必要な項目や範囲について柔軟に調査をします。時間も限られていることが多いので、必要な調査範囲を見極めて、優先順位をつけて進めていかなければなりません。

事業再生におけるDDで精査すべき対象は?

デューデリジェンスでは、再生可能性を探るために、

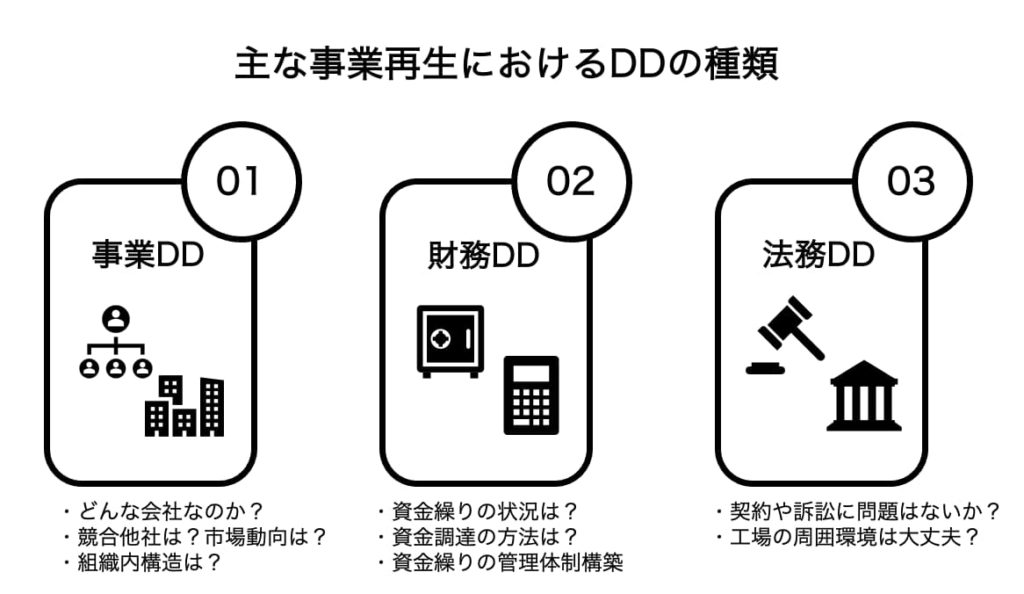

- ①事業内容はどうなっているのか→事業DD

- ②財務状況はどうか→財務DD

- ③再生への法的な問題はないか→法務DD

について主に調べていきます。

当然のことですが、対象となる会社に利益をもたらす事業がない限り、会社が再生することはありません。経営破綻をもたらしている原因を突き止めて排除できれば、利益力のある事業によって会社は再生へと向かうのか、その可能性について見極めるために、デューデリジェンスは行われるのです。

具体的には、①の事業デューデリジェンスでは、その会社はどんな会社なのか、どんな市場で、どんなビジネスモデルによって経営が行われているのか、その市場に将来性はあるか、競合する他社との力関係は、会社の組織はどうなっているのか、人材はいるかなど、さまざまな観点を調べることで、経営破綻をもたらした原因を明らかにして、事業をどう立て直していくかについて探っていきます。最終的にこの会社の事業についての評価を行い、会社に再生の可能性があるのか、再生支援をするべきかの判断の材料とします。

次に、②の財務面でのデューデリジェンスでは、まず必要なのは現在の危機管理です。会社は経営破綻に瀕しているわけですから、資金繰りに猶予がないことも少なくありません。現在の資金繰りの状況について調べ、必要ならば何らかの手当てを施し、当面の資金繰りの目処を立てます。この時点での資金繰りの管理が、再生プロセスを進める時間を作るという意味でとても重要になるので、注意して現状の把握をしなければなりません。この危機管理によって当面の時間的猶予を作った上で、財務的なデューデリジェンスを進めます。会社の経営や財務状況について情報を収集し、財政面から経営破綻の原因について突き止めなければなりません。原因は財務書類に載っていない場合もあります。財務デューデリジェンスによって、財務面から解決すべき課題が徹底して明らかにされることが、再生支援のための重要な条件となります。

最後に、③の法務デューデリジェンスでは、会社の再生プロセスに関わる、法的な問題について調べます。再生会社は契約や訴訟、環境問題などの法的な問題を抱えていないかについて調べ、評価します。

このほか、会社組織や人事、会社のシステムなどについても、必要に応じてデューデリジェンスは行われます。また、経営陣の問題、従業員の給与システムの問題、IT環境の問題など、考え得る調査項目は多岐に渡ります。いずれのデューデリジェンスも、それぞれの評価を行う上で、ほかの調査内容が密接に関わってきます。財務的な問題が事業に悪影響を与えるかもしれませんし、事業に環境問題などの法的リスクがあることがわかれば、事業の評価にも大きく関わってきます。それぞれの担当者がお互いにしっかりとコミュニケーションをとりながら、調査を進めていく必要があります。

事業再生におけるDDのやり方

再度になりますが、事業再生におけるデューデリジェンスの目的は、「会社や事業の再生の可能性を探ること」にあります。

ですから、対象の会社のすべてについて網羅的に調べる必要はありません。破綻に向けたカウントダウンは始まっており、時間な余裕もありませんから、デューデリジェンスは、再生のために必要な調査はなにかを見極めて、進めていくことが重要です。

そして、そのデューデリジェンスの計画を立てるのが、再生アドバイザーなど、再生プロセスを主体となって進める立場の人たちです。彼らが、必要だと思う調査内容を決め、それを調べるに相応しい専門家を集めたチームを作って、デューデリジェンスは進められます。

たとえば、事業デューデリジェンスは、事業再生アドバイザーやコンサルタント、中小企業診断士などがあたります。財務デューデリジェンスは、公認会計士や税理士、法務デューデリジェンスは弁護士があたる場合が多いでしょう。ときには、不動産の調査のために不動産鑑定士、ITシステムのためにITの専門家などもチームに加わります。どんな内容の調査を、だれにやってもらうかは、デューデリジェンスの成否に大きく関わります。デューデリジェンスのチームリーダーの手腕が問われるところです。

彼らは、会社や事業の概要、経営陣や株主、債権者などの関係者の情報やデータ、ここ数年の財務関係書類や公表情報を集めて分析します。中でも、例えば、SWOT分析など、さまざまな分析ツールを用いて事業や経営について分析し、会社の置かれている市場や競合する他社についての調査を行うこともあります。また、経営者や経営陣との面談、各部門の責任者との面談や現地調査を行うことも、重要な調査になってくるでしょう。

まとめ

ここまで、事業再生におけるDD(デューデリジェンス)について説明してきましたがいかがだったでしょうか?

事業再生におけるDDの目的は、M&AのDDのそれとは少し異なり、「事業再生の可能性を探ること」にありました。また、DDの中身としては、事業DDや財務DD、法務DDなどが存在し、それぞれに異なる専門家が、調査するということも説明しました。

デューデリジェンスは、今後の再生プロセスの土台となる情報であり、その情報をもとに再生プロセスがスタートし、事業再生計画が策定されていくことになります。もし、情報が正しくなかったり、情報の理解の仕方に誤りがあったりした場合、会社の実情を反映しない再生計画が作られることになり、再生プロセスの成否に大きく関わってきます。デューデリジェンスで集められた情報については、歪んでいないか、不正などのリスクを示していないかなどを慎重に見極めなければなりません。

とくに、粉飾が行われていないか、誤謬など誤った情報となっていないか、財務書類にのっていない債務が隠れていないか、人事や給与体系に問題はないか、経営陣に問題はないか、有能な従業員が立て続けに退職していないかなど、会社の再生プロセスに少なからず影響を与える問題には十分な注意が払われなければなりません。

そのためにも、しっかりと専門家を活用し、事業再生の可能性を探りましょう。我々日本創生投資も事業再生の案件を何度も経験してきました。ぜひ、選択肢の一つとして覚えておいてくれたら幸いです。

記事監修

三戸政和(Maksazu Mito)

2005年ソフトバンク・インベストメント入社。兵庫県議会議員を経て、2016年日本創生投資を投資予算30億円で創設し、中小企業に対する事業再生・事業承継に関するバイアウト投資を行う。